La maldición de Rogoff y Reinhart* -el crecimiento económico merma alrededor del 1% cuando la deuda pública supera el 90% del PIB- no se ha cumplido todavía en el caso español. Pero va camino de ejecutarseotra de las profecías que hicieron ambos economistas en medio de la Gran Recesión.

Como predijeron, el nivel de deuda pública respecto del PIB se resiste a bajar a partir de un determinado nivel, que Rogoff y Reinhart situaron entre el 90% y el 100% del PIB. Y eso es, exactamente, lo que está sucediendo en España, donde a pesar del desplome de los tipos de interés y del fuerte crecimiento económico entre 2014 y 2016 (una media del 2,6%) el endeudamiento público no ha bajado del 99% del Producto Interior Bruto

En 2016, en concreto, se situó en el 99,4%, lo que supone apenas una reducción de cuatro décimas respecto del año anterior y un punto porcentual menos que en 2015, cuando la deuda llegó a representar el 100,4% del PIB. En la última actualización del Programa de Estabilidad, el Gobierno sitúa el endeudamiento para 2017 en el 99%, lo que significa que en cuatro años de bonanza económica el Reino de España habrá sido capaz de reducir la deuda en 1,4 puntos porcentuales, algo que refleja, como sostenían Rogoff y Reinhart, las enormes dificultades de un país para corregir la deuda a partir de un determinado nivel.

La causa, lógicamente, tiene que ver con la persistencia de elevados déficits públicos -el desequilibrio fiscal ha pasado en tres años del 6% al 4,5% del PIB entre 2014 y 2016-, pero también con el hecho de que el coste del servicio de la deuda tiende a convertirse en crónico. El propio Gobierno, de alguna manera, lo reconoce en la primera notificación de 2017que ha hecho a Eurostat sobre el cierre del déficit público, en la que ha estimado que la factura del endeudamiento volverá a subir este ejercicio.

En concreto, el Gobierno ha avanzado a Bruselas que este año los gastos financieros del conjunto del sector público ascenderán a 32.216 millones de euros, lo que supone 858 millones de euros más que en 2016. Ello se explica tanto por el aumento de la deuda (el Tesoro tendrá que emitir este año 35.000 millones de euros para financiar el déficit), como por la ligera subida de los tipos de interés, todavía en niveles históricamente bajos. En esa cifra no se incluyen los 10.193 millones de euros adicionales que pedirá el Tesoro al mercado este año para financiar las pensiones, lo que significa que este año las necesidades de endeudamiento del Estado serán similares a las de 2016 (unos 45.000 millones de euros). El objetivo del Gobierno es situar el déficit púiblico en el 3,1% del PIB.

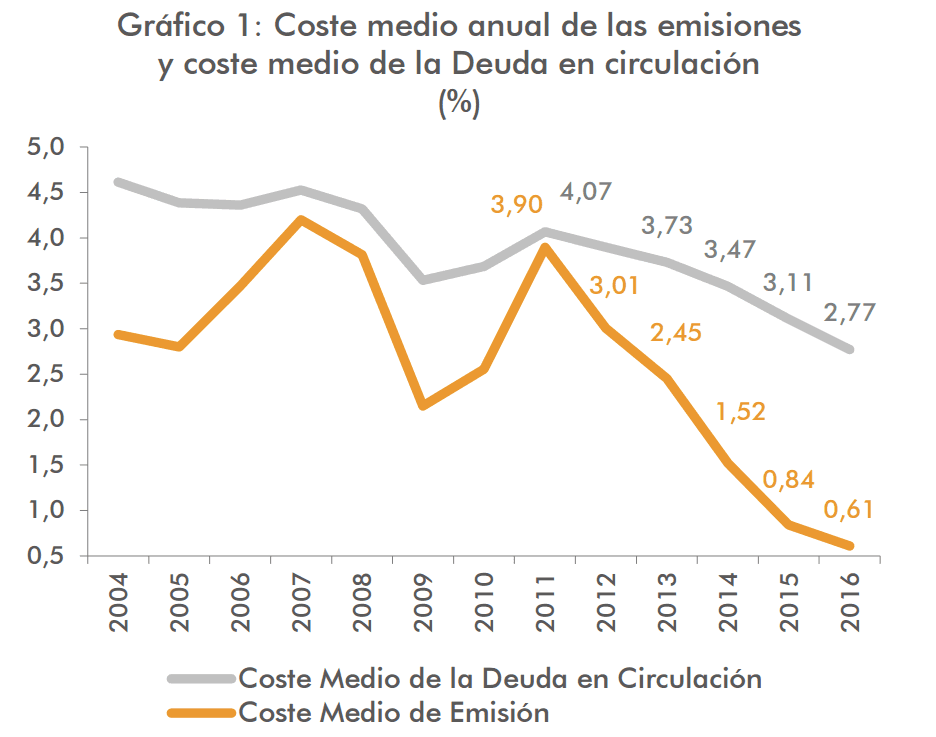

Al menos, los tipos de interés continuarán en niveles históricamente bajos. Según datos del Tesoro, el año pasado el coste medio de la deuda pública en circulación (el endeudamiento histórico que debe ser refinanciado) se situó en el 2,77%, pero el coste medio de las nuevas emisiones baja hasta el 0,61%, lo que da idea del enorme colchón del que dispone el sector público para reducir su deuda.

Resistencia a bajar

La resistencia del endeudamiento a bajar respecto del PIB no es un fenómeno exclusivo de España. Ningún país europeo ha conseguido bajar del 100% en los últimos años. Cinco países sobrepasaron ese nivel en 2016: Grecia (179%), Italia (132%), Portugal (130%), Chipre(108%) y Bélgica 106%. Tampoco Francia (96%) ha conseguido reducir la deuda, lo que refleja esa resistencia de la que hablaban Rogoff y Reinhart.

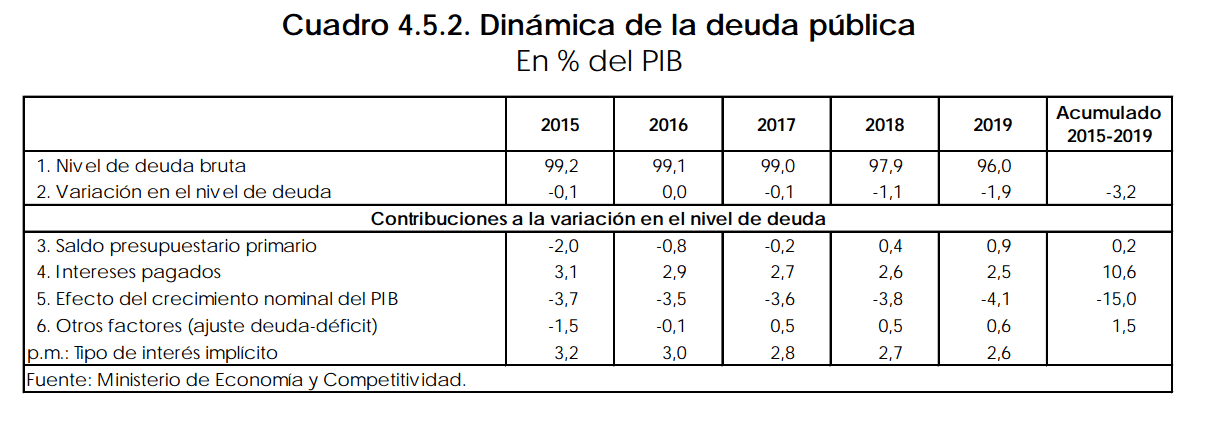

De hecho, y según las estimaciones del Gobierno, la ligera reducción de la deuda en 2017 no se deberá a una reducción del déficit, sino que tiene que ver con la inflación. Mientras que la evolución del saldo primario (sin el pago de intereses) reducirá dos décimas la deuda respecto del PIB, el efecto del crecimiento nominal de la economía (teniendo en cuenta los precios) restará 3,6 puntos de endeudamiento. Los intereses pagados, por su parte, aportarán 2,7 puntos. Es decir, que el alza de los precios explica que la deuda no siga creciendo en términos relativos, aunque sí lo hace, lógicamente, de forma absoluta.

Según el proyecto de ley de Presupuestos de 2017, la ratio de deuda respecto del PIB bajará unos cuatro puntos porcentuales (hasta el 96%) entre 2016 y 2019, en línea con la senda neutral prevista por la Autoridad Fiscal, lo que refleja los escasos avances en un contexto de fuertes vientos de cola en la economía por razones cíclicas.

El hecho de que la deuda pública tienda a hacerse crónica -el déficit estructural se sitúa en torno al 2,5% del PIB, según la Autoridad Fiscal-es especialmente relevante teniendo en cuenta que uno de los factores que explican los bajos tipos de interés en los países más vulnerables es la política monetaria ultralaxa del BCE, que compra activos públicos a mansalva.

En concreto, prácticamente el 25% de la deuda pública española está en manos del Banco Central Europeo, lo que explica los actuales nivelesde prima de riesgo (126 puntos básicos el diferencial español). “Si no fuera por el BCE, y con ese nivel de deuda, la prima de riesgo estaría en 300 puntos”, asegura el economista Josep Oliver, miembro del grupo de opinión Europa G. En palabras del último informe de Arcano Group, “la elevada deuda pública es uno de los riesgos estructurales más importantes de la economía”.

*Carmen M. Reinhart y Kenneth Rogoff. 'Esta vez es diferente. Ocho siglos de necedad financiera'. Fondo de Cultura Económica. 2011.

No hay comentarios:

Publicar un comentario