La Seguridad Social tiene números rojos desde 2011. Al año siguiente, el primer Gobierno de Mariano Rajoy empezó a utilizar el fondo de reserva de las pensiones – que por entonces había logrado acumular 67.000 millones de euros– para sufragar ese déficit. Desde entonces, el sistema de pensiones ha necesitado tirar de esa hucha todos los años para poder abonar las pagas extra de Navidad y verano a más de ocho millones de pensionistas. Así se llega a 2017, año en el que los pensionistas perdieron 1,75 puntos de poder adquisitivo y el Ejecutivo, tras casi agotar el fondo de reserva, ha pedido sendos créditos que sumados ascienden a más de 25.000 millones para poder pagar todas las nóminas de los pensionistas.

Esta grave situación financiera es bien conocida por el Gobierno y el resto de la clase política, y su solución empieza a ser un clamor entre la opinión pública. Pero quienes diseñan la futura reforma en el Parlamento no llegan a ninguna conclusión. Sin embargo, la ministra de Empleo y Seguridad Social, Fátima Báñez se descolgó el lunes con una propuesta: permitir que aquellos que empeoren sus carreras de cotización en la antesala de su jubilación puedan calcular su pensión con toda su vida laboral en lugar de los últimos 21 años como fija la ley (25 años a partir de 2022). ¿Por qué esta propuesta? ¿Cómo se calcula ahora la pensión y cuáles serían sus efectos?

En España, el sistema público de pensiones es contributivo. Esto quiere decir que la pensión de jubilación será mayor o menor dependiendo de lo que el trabajador haya aportado al sistema de Seguridad Social durante unos años determinados. El tiempo mínimo de cotización que la ley exige para acceder a una pensión contributiva de jubilación son 15 años. A partir de ahí, cuantos más años cotizados se tengan, mayor será la pensión.

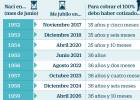

Con ese mínimo de 15 años cotizados, el pensionista cobrará el 50% de su base reguladora. Esta base es una cantidad total que se calcula sumando las bases de cotización incluidas en la nómina de cada trabajador, que equivalen a una cantidad aproximada a su salario bruto, durante los 21 años anteriores su jubilación. Si bien el próximo año se tendrán en cuenta los 22 últimos años y así hasta que a partir de 2022 se contabilicen las cotizaciones de los últimos 25 años trabajados. Las bases de cotización para los asalariados en 2018 están tasadas entre un mínimo de 858,60 al mes y un máximo de 3.751 euros.

Así la fórmula para calcular en 2018 la base reguladora consiste en sumar las cotizaciones de un trabajador en un año multiplicadas por 252 meses (21 años) y divididas por 294 meses (21 años más dos meses más por año, porque la pensión se cobra en 14 pagas). La cantidad resultante de esta operación es la base reguladora.

Y tal y como se ha explicado antes, si el trabajador tiene el mínimo de 15 años cotizados, su pensión será de la mitad de dicha base. Ese 50% irá incrementándose a medida que aumente el número de años cotizados. Así, si ese empleado ha cotizado 20 años, su pensión equivaldrá al 62,6% de su base reguladora; si ha cotizado 25 años, será del 75% de dicha base y así sucesivamente, hasta que haya cotizado 35,5 años, que será cuando cobre el 100% de su base (ver gráfico). Este aumento proporcional se conoce como escala de aseguramiento y está diseñada de forma que en la cuantía final de la pensión, pesan un poco más los años cotizados entre el número 16 y el número 28 y un poco menos los años finales de la vida laboral.

Además, puede ocurrir que un trabajador haya cotizado por jornada parcial o con salarios muy bajos y que a la hora de calcular su pensión, con las cotizaciones y los años cotizados, su pensión resultante esté por debajo de la mínima fijada por la ley. En ese caso, el Estado completa su pensión hasta llegar a la mínima legal, pagándole lo que se denomina complemento a mínimos. Pero también puede ocurrir lo contrario, que un trabajador haya cotizado por elevados salarios y durante muchos años y, la pensión que le resulte sea una cantidad que supere la pensión máxima que fija la ley. En dicho caso, perderá lo cotizado de más, porque nunca podrá recibir más de la pensión máxima.

El trabajador que haya cotizado 15 años obtiene ahora el 50% de la base reguladora

Según todo esto, ¿qué efecto tendría la propuesta de Báñez? En una vida laboral habitual, en la que se empieza ganando (y cotizando) menos y los salarios (y las cotizaciones) mejoran con el tiempo, ampliar el número de años que se computan para calcular la pensión tiene como efecto que la cuantía de la prestación final sea menor, porque entran en el cálculo años con menores cotizaciones. Por tanto, ampliar este número de años de forma general para todos los trabajadores o tomar incluso toda la vida laboral supondría recortar las futuras pensiones.

Si bien hay casos en los que sí sería beneficioso: aquellos que sean despedidos en los últimos años de su vida laboral y empeoren sus cotizaciones en la antesala de su jubilación. En esos escenarios, ir hacia atrás en los años cotizados, mejoraría la pensión final porque incluiría en el cálculo años con mejores cotizaciones que las de los últimos años cotizados tras ser despedido. Además, según esta propuesta, el trabajador tendría la posibilidad de eliminar de este cálculo los cuatro o cinco peores años de cotización de su vida laboral, con lo que esto contribuiría también a mejorar la cuantía final.

No hay comentarios:

Publicar un comentario