Nueve acciones con una rentabilidad por dividendo que pasa del 5%

Eléctricas, aseguradoras y petroleras, los sectores que más pagan al accionista

Muchas compañías pagan en efectivo, con rendimientos muy atractivos

Madrid

El repunte de los tipos de interés en Estados Unidos está poniendo nerviosos a muchos inversores. Durante el largo invierno de los tipos bajo cero, muchos habían buscado refugio en compañías que ofrecieran una rentabilidad por dividendo alta. Ese criterio ha ido perdiendo peso en el mercado norteamericano, pero en Europa y España sigue habiendo empresas que ofrecen una remuneración al accionista muy atractiva.

Gigantes aseguradores como Axa y Allianz, compañías petrolíferas como Total o Shell, firmas energéticas como Red Eléctrica o Enagás, tienen una rentabilidad por dividendo de entre el 5% y el 7%, a años luz del rendimiento que sigue ofreciendo hoy la inversión en renta fija europea. El bono alemán a 10 años renta un 0,7%.

“Sigue habiendo inversores para los que estos valores tienen un componente de sustituto de la renta fija, aunque nadie puede olvidarse de las oscilaciones bursátiles que pueden sufrir”, explica Lucas Marruri, analista de renta variable de Gesconsult.

1. Endesa. La lluvia de efectivo se mantendrá durante al menos dos años

La compañía eléctrica española (controlada por el grupo italiano Enel) es una de las firmas que ofrece mayor rentabilidad por dividendo de Europa: un 7,22%, para los pagos previstos en 2018, según datos de Factset, facilitados por Link Securities. Su grupo matriz ha priorizado siempre la distribución del 100% del beneficio obtenido en forma de dividendos, lo que ha supuesto una lluvia de efectivo, que se extenderá hasta, al menos 2020. “El negocio de las eléctricas tiene características que lo convierten muy atractivo para los inversores conservadores: están en un segmento muy regulado, oligopolios donde hay enormes barreras de entrada. La recurrencia del pago de buenos dividendos convierten a la acción en casi un bono”, apunta Lucas Marruri, analista de renta variable de Gesconsult.

2. Enagás. Un negocio con unas barreras de entrada casi inexpugnables

La distribución de gas y electricidad ha sido tradicionalmente un monopolio. Tras su privatización, las compañías creadas siguen teniendo un mercado con enormes barreras de entrada. El gran riesgo es el regulatorio, puesto que la cuenta de resultados depende mucho del BOE. En el caso de Enagás, paga un alto precio por fidelizar al accionista. En concreto, la rentabilidad por dividendo prevista para 2018 es del 7,57%. La compañía ha aprovechado su fuerte capacidad de generación de caja para comprar la chilena GNL. La gasista tiene la amenaza de cambios regulatorios que reduzcan los peajes que cobra por llevar el gas. “Consideramos que el castigo que ha sufrido ha sido excesivo y que puede tener potencial”, apuntan desde Link Securities. El consenso de analistas le atribuye un potencial del 20%.

3. Red Eléctrica. Más retribución al accionista pese al riesgo regulatorio

Red Eléctrica decepcionó con la presentación de sus resultados de 2017 y el valor cayó a mínimos de tres años. Los analistas temen que una nueva regulación limite sus beneficios en los próximos años. Ahora bien, con las valoraciones actuales, su rentabilidad por dividendo estimada en para 2018 supera el 6%, lo que puede ser atractivo para inversores que buscan compañías con una recurrencia en sus ingresos. El mercado le da un potencial de revalorización del 15%. En Portugal hay un caso similar. “Hemos seguido de cerca la evolución de Redes Energeticas Nacionais, REN, el operador de transporte de electricidad y gas”, explica Lucas Marruri, analista de Bolsa de Gesconsult. La compañía ha aprobado un dividendo con cargo a 2017 un 7% superior al de 2016.

4. BME. Beneficios crecientes y posible operación corporativa

Bolsas y Mercados Españoles (BME) es el principal operador de títulos de renta variable y de bonos en España. La mayor parte de compraventas pasa por su sistema. Superados los años más duros de la recesión económica, el dinero volvió a la Bolsa y los ingresos por operaciones de BME se dispararon. Para 2018, la previsión es que la compañía presidida por Antonio Zoido tenga una rentabilidad por dividendo de cerca del 6,5%. Los analistas destacan que si se mantiene la senda alcistas de los mercados, la operativa bursátil también tendrá una buena evolución. La gran amena es el auge de las nuevas plataformas de negociación bursátil, donde ya se cotiza el 40% de las acciones del Ibex. Durante años también se ha especulado con la posibilidad de BME participara en la concentración del sector.

5. Lar. Apuesta por la recuperación del consumo en España

Lar España es una sociedad de inversión inmobiliaria especializada en comprar y administrar centros comerciales. Por regulación, las socimis tienen la obligación de repartir la integridad del beneficio entre sus accionistas. En el caso de Lar, la previsión es que su rentabilidad por dividendo supere el 7% en 2018. Este tipo de inversiones en socimis funcionó muy bien el año pasado. Algunas de ellas tienen una vocación de promoción de vivienda, pero en el caso de Lar su evolución está muy ligada a las perspectivas de consumo en España. Si las tendencia de mejora de la situación económica se mantiene, habrá más gasto en tiendas y los alquileres de Lar se revisarán al alza. La compañía tiene una capitalización bursátil cercana a los 900 millones de euros.

6. Atresmedia. Entre la recuperación y la amenaza de las plataformas disruptivas

Atresmedia, propietaria de las cadenas Antena 3 y La Sexta; y Mediaset, dueña de Telecinco y Cuatro, son dos de los valores favoritos entre quienes confían en que se mantenga la senda de crecimiento de la economía española. En ambos casos, las compañías ofrecen generosas remuneraciones para sus accionistas. La rentabilidad por dividendo de Atresmedia prevista para 2018 es del 6,5% y la de Mediaset del 5,87%. La gran incógnita que presenta el sector audiovisual es el calado que van a tener en los próximos años la irrupción de las plataformas de contenidos digitales como Netflix o HBO y la competencia de las teleoperadoras. “La publicidad no ha vuelto a las televisiones al mismo ritmo que esperaba el mercado”, recuerda Lucas Marruri, analista de Bolsa de Gesconsult.

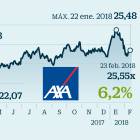

7. Axa. Buenos resultados y un pago al accionista creciente

El gigante asegurador Axa presentó resultados esta semana, logrando unos beneficios de 6.209 millones de euros, más de lo que esperaba el mercado. La compañía anunció además que mejoraría la retribución al accionista hasta 1,26 euros por título, lo que supone un incremento del 9%. La rentabilidad por dividendo del conjunto de este ejercicio superará el 5%. “Es una buena oportunidad de inversión”, explica Josep Prats, gestor del fondo Abante European Quality. “Esta aseguradora logra aumentar el dividendo todos los años entre un 5% y un 10%. Si a eso le sumamos que cotiza 10 veces beneficio, y que tiene el doble de capital regulatorio del exigido, se puede concluir que estamos ante una compañía muy sólida, que cotiza a buen precio”.

8. Allianz. Las aseguradoras sacarán provecho de los cambios en la política monetaria

La rentabilidad por dividendo de Allianz prevista para 2018 también roza el 5%. El grupo asegurador alemán, con una capitalización bursátil de 85.000 millones de euros y propietario de la gestora de fondos BlackRock, es un fijo entre los inversores que buscan compañías con baja volatilidad. A la buena política de retribución al accionista se une un factor adicional: el comienzo del cambio en la política monetaria del Banco Central Europeo (BCE). Las aseguradoras alemanas han sufrido por los bajos tipos de interés, puesto que tenían pólizas de ahorro comprometidas a tipos altos. Ahora, cuando se empieza a atisbar el fin de las compras masivas de activos del BCE, este tipo de compañías se verán beneficiadas.

9. Total. Un sector olvidado que vuelve a gustar a los analistas

La petrolera francesa Total presenta una rentabilidad por dividendo para el ejercicio 2018 de más del 5%. El sector se ha visto muy castigado en los últimos años, por las caídas del precio del petróleo, pero ahora vuelve a despertar la atención de los analistas. “El desplome del precio del crudo obligó a las petroleras a ser más eficientes y a recortar inversiones. Ahora, las compañías que están integradas, que están bien diversificadas, están aprovechando el repunte del petróleo. Genera un flujo libre de caja brutal”, explica Lucas Marruri, analista de Bolsa de Gesconsult. Una de las primeras medidas que han puesto en marcha las petroleras es olvidar el pago de dividendo en acciones, para volver al efectivo, algo que valoran siempre los inversores.

No hay comentarios:

Publicar un comentario