Los vientos de cola que han beneficiado a la economía española durante los últimos años, pese a la reciente subida del petróleo, siguen sin amainar de forma significativa. Tampoco lo hacen los efectos que han tenido las reformas económicas sobre el crecimiento desde el lado de la oferta. Y el resultado no puede ser otro que un crecimiento sostenido —sin generar desequilibrios— durante los próximos años.

Entre otras cosas, porque la posición cíclica de España aún no es neutral. Es decir, que la economía puede seguir creciendo de forma relevante —y creando abundantes puestos de trabajo— sin generar desequilibrios en balanza de pagos o inflación. Eso supone que el nuevo presidente del Gobierno, Pedro Sánchez, se garantiza un horizonte de robusto crecimiento económico sin desequilibrios relevantes para los dos próximos años. Por lo tanto, hasta que, en teoría, tenga que convocar nuevas elecciones en caso de que no se vea obligado a adelantar los comicios por falta de apoyos parlamentarios.

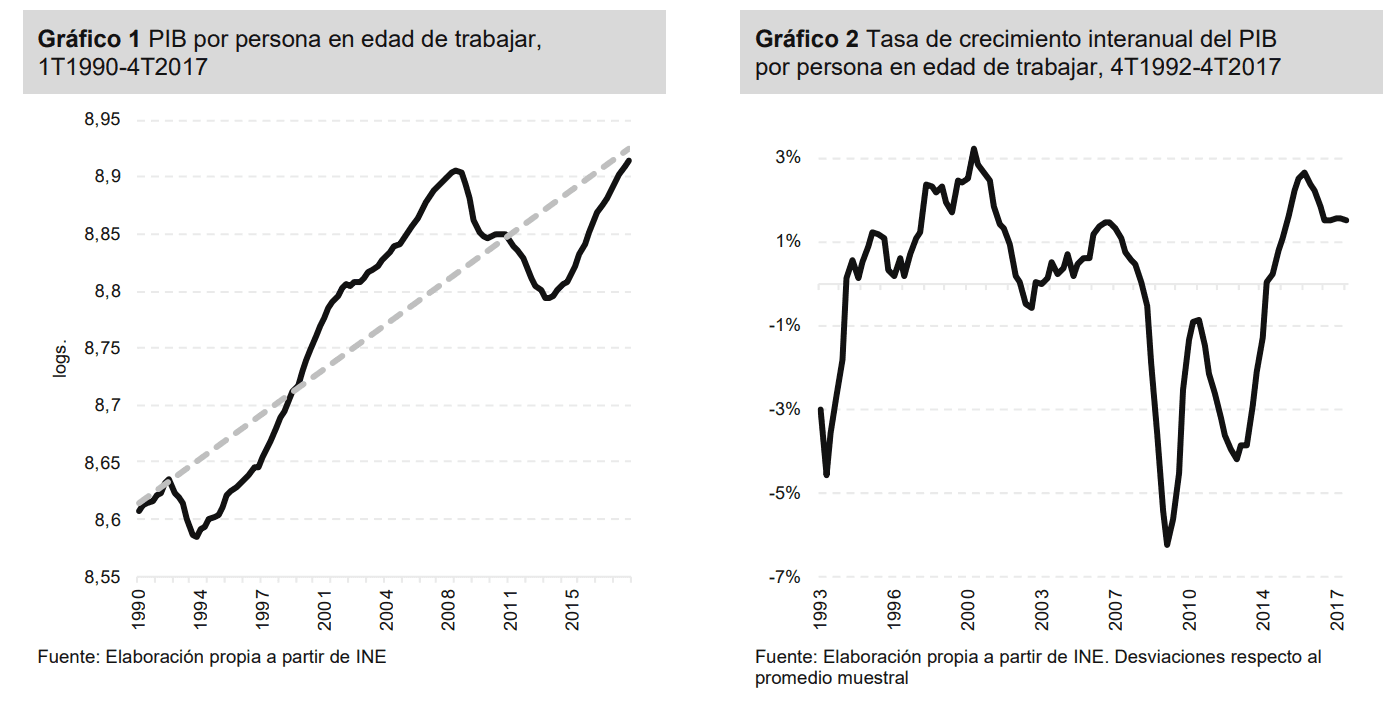

Así lo sugiere el 'Observatorio sobre el ciclo económico en España', elaborado por BBVA Research, Fedea y la Fundación Rafael del Pino, que estima que los factores de oferta que han contribuido de forma muy determinante a la recuperación desde mediados de 2014 “siguen siendo la base sobre la que se sustenta el crecimiento de los últimos años, aunque parecen perder algo de fuerza en los últimos trimestres de 2017”. Por el contrario, sostienen, los factores relacionados con la demanda agregada y el crédito, muy condicionados por las expectativas del sector privado, después de detraer hasta siete puntos de crecimiento durante la fase más aguda de la crisis de deuda soberana, “terminaron el año 2017 con una aportación neutra al ciclo económico”.

Eso quiere decir que la influencia de las incertidumbres políticas sobre el crecimiento económico son, hoy por hoy, muy limitadas. El último indicador de incertidumbres, que elabora el BBVA, llegó a situar en dos décimas de PIB potencial el coste de la crisis catalana, que es el principal factor de inestabilidad.

Nadie ha medido por ahora, por razones obvias, el coste económico de la moción de censura a corto plazo, si lo hay, por el aumento de la incertidumbre política, pero, como señala Rafael Domenech, responsable de análisis macroeconómico del BBVA, hay una cosa clara. A medida que se vayan agotando los efectos de las reformas económicas, España necesitará nuevas reformas. En particular, según Domenech, en cuestiones como la temporalidad, la calidad del empleo, las barreras que impiden a las empresas ganar tamaño para favorecer la internacionalización o el incremento de la competencia en aquellos sectores que han visto disparados sus márgenes. Además de reformas institucionales, lo cual permitiría incrementar salarios en línea con los avances de productividad.

El hecho de que la economía tenga el horizonte despejado para los dos próximos años se basa, igualmente, en las perspectivas de tipos de interés. El Observatorio sobre el ciclo económico en España' recuerda que la contribución del 'stock' de crédito a hogares y empresas “ha tendido a estabilizarse” con una clara tendencia a mitigar su contribución negativa.

Flujo de crédito

En concreto, muestra un promedio del -0,6% en el último año, frente al 2% negativo de 2016. Esta tendencia, sin embargo, es consistente con el crecimiento sostenido del flujo de nuevas operaciones de créditodurante la recuperación. En 2017, por ejemplo, las nuevas operaciones de crédito al sector minorista crecieron un 8,4%, si bien, dicen los autores del observatorio, “no ha sido suficiente para compensar las amortizaciones, que han seguido reduciendo el 'stock' de crédito y con ello el nivel de endeudamiento de hogares y empresas”.

¿Hasta cuándo continuará esta inercia sin nuevas reformas? Nadie lo sabe con precisión, pero lo que está claro es que los últimos indicadores, en particular el empleo, muestran signos de fortaleza.

Las últimas proyecciones del Banco de España prevén una prolongación de la actual fase expansiva, que se verá favorecida por los avances conseguidos en la corrección de los desequilibrios macrofinancieros de la economía, entre los cuales destacan el desendeudamiento del sector privado y la consecución de superávits por cuenta corriente de forma persistente. El Banco de España, en concreto, estima que el PIB avance un 2,7% en 2018, un 2,3% en 2019 y un 2,1% en 2020. Es decir, tasas suficientes para que la economía continúe generando puestos de trabajo al margen de la dinámica política.

El análisis del observatorio sobre la posición cíclica de la economía coincide básicamente con el realizado hace unos meses por el Banco de España. Las estimaciones del banco central indicarían que la recuperación del crecimiento potencial en los últimos años “habría sido notablemente inferior” al avance observado en el PIB, por lo que la acusada brecha de producción negativa registrada durante la recesión “se habría ido reduciendo de manera relativamente rápida en los últimos años, hasta alcanzar valores muy próximos a cero, aunque aún en territorio negativo, en 2017”.

En palabras del Banco de España, ese patrón continuará “dando lugar a brechas positivas y crecientes hasta 2020”. Otros organismos multilaterales han coincidido en que el cierre de la brecha de producción negativa acumulada durante los años de crisis se produciría en 2018 o, como muy tarde, en 2019. Hasta entonces, alto crecimiento sin generar desequilibrios significativos.

No hay comentarios:

Publicar un comentario