Liberbank promete crecer en rentabilidad el doble que sus competidores hasta 2020

La entidad asegura a los inversores que alcanzará un ROE del 7% en 2019 y del 8% en 2020 tras situarse en el 5% en el marzo de este año

- La entidad dirigida por Pedro Rivero y Manuel Menéndez anunció este miércoles una ampliación de 500 millones que ha provocado una ola de ventas

- El banco defiende que es una oportunidad de comprar un banco con un "perfil de riesgo bajo"

Como un mal alumno que suspende en junio para jugarse su futuro en septiembre, Liberbankpromete un sprint para mejorar su rentabilidad. La entidad, que ayer se desplomó un 12,4% en bolsa tras anunciar una ampliación de capital de 500 millones de euros, asegura a los inversores que será un 60% más rentable en 2020 que ahora.

El anuncio sorpresa de Liberbank este miércoles, tras el cierre del mercado, corresponde a un intento de reforzar y sanear su balance para seguir siendo independiente. La junta de accionistas del 9 de octubre tendrá que ratificar la emisión de nuevas acciones por valor de 500 millones de euros, que equivalen a un 55% de los 900 millones de valor en bolsa con los que acabó el miércoles y al 65% de la capitalización de este jueves -765 millones-, tras hundirse en el parqué.

Estas ratios recuerdan al intento de Banco Popular en mayo de 2016 por mantener su independencia. En aquel momento, la entidad que presidía Ángel Ron diseñó una ampliación de 2.605 millones de euros frente a una capitalización bursátil de apenas 4.000 millones de euros. Pero los números presentados por Liberbank son sensiblemente diferentes. Además, sus principales accionistas han asegurado que acudirán a la ampliación con una operación blanca -venta de derechos para comprar acciones-, CajAstur (44,8% del capital), Caja Extremadura (9%), Caja Cantabria (6,4%); o íntegramente con los derechos que les corresponden: Ocewanwood(12,65%), Aivilo Spain (7,4%) y Corporación Masaveu (5%).

El banco dirigido por Pedro Rivero (presidente) y Manuel Menéndez (consejero delegado) tiene una ratio de capital CET1 fully loaded -indicador de referencia sobre la solvencia de un banco con los criterios de Basilea- del 11,6% y prevé situarlo en el 12% en el corto plazo. Por ello, Menéndez defendió que la ampliación será “una oportunidad para comprar un banco con un perfil de riesgo bajo”.

En contrapartida, tratará de hacer los deberes que otras entidades financieras ya han realizado: deshacerse de los activos improductivos y aumentar la cobertura de los activos dudosos. En este sentido, “Liberbank planea distribuir el exceso de capital -alrededor del 12%- para mejorar su rentabilidad y apoyar una remuneración extraordinaria de los accionistas”, señala el documento enviado a los inversores. “Esperamos incrementar el peso de los activos rentables y reducir gastos asociados a los inmuebles, así como incrementar el margen de intereses”, señaló Jesús Ruano, director financiero, en la presentación ante inversiones y analistas, que añade la previsión de reducir los gastos de explotación, incluyendo amortizaciones, por debajo de los 400 millones de euros anuales. Para esto, Liberbank ha utilizado la tijera: está completando un Expediente de Regulación de Empleo (ERE) de 525 empleos, una octava parte de la plantilla.

Así, además de ahondar en el dividendo del año que viene para sus accionistas, a los que les pide 500 millones de euros a cambio de no diluirles, pone encima de la mesa una previsión de un fuerte crecimiento de la rentabilidad. El indicador más seguido para valorar la rentabilidad de un banco es el ROE (return of equity, rentabilidad del capital), que Liberbank prevé que aumentará hasta el 7% en 2019 y el 8% en 2020.

SUSPENSO EN RENTABILIDAD

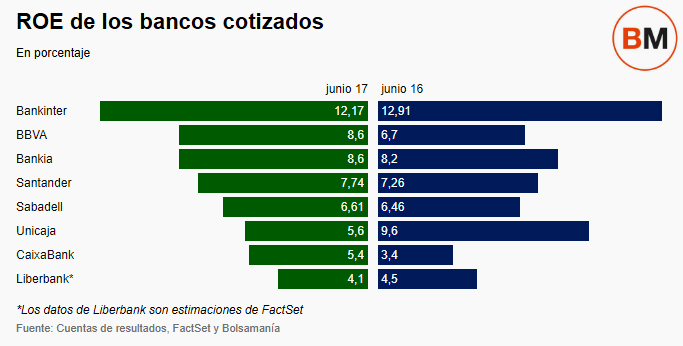

Estas proyecciones tienen doble lectura. Una positiva y otra no tanto. La primera es que si se cumple con lo estimado, el aumento de la rentabilidad será mucho más fuerte que el del resto de bancos españoles. El banco ha evitado publicar en sus últimas cuentas de resultados el ROE, pero fuentes próximas a la entidad confirman que en el primer trimestre se situó en torno al 5,2%. Así, en tres años espera mejorarlo en un 60%.

El ritmo de mejora, según las estimaciones de los analistas que sigue FactSet, sería de más del doble que el de sus competidores. Las proyecciones de los expertos esperan una subida del 7,3% hasta el 9% en Banco Santander; del 8,3% al 9,1%, en BBVA; del 11,1% al 11,8%, en Bankinter; del 7% al 9,1% -dato para 2019, no hay previsiones para 2020-, en CaixaBank; del 6,5% al 7,2%, en Bankia; y en Unicaja, del 4,5% de 2017 al 6,7% de 2020.

FactSet estima este registro como la ratio entre, por un lado, la división de la media y la mediana del beneficio por acción; y, por otro, la división entre la media y la mediana de los activos netos por acción. Mientras que la banca lo calcula como resultado atribuido frente a los fondos propios medios. Esto implica una brecha a la baja en el cálculo de FactSet. En cualquier caso, los datos ponen de relieve el empujón que espera Liberbank en su rentabilidad frente al sector, que incrementará esta ratio entre un 6% y un 24%.

El desafío, por tanto, es notable: Liberbank se compromete a mejorar su rentabilidad mucho más rápido que sus competidores en un entorno de bajos tipos de interés, presión regulatoria y creciente competencia. Sobre todo desde las nuevas iniciativas tecnológicas.

La segunda lectura es la negativa. Aun con este fuerte aumento de la rentabilidad, seguirá suspendiendo el examen del coste del capital (COE), que mide la rentabilidad que exige el inversor para su inversión, y que los expertos estiman entre el 9% y el 10% -sólo Bankinter aprueba actualmente-. “La relación entre el ROE y el COE está recogida en la ratio de precio respecto al valor en libros. Ahora, la media es de 0,84 veces en los bancos españoles, lo que no refleja que estén infravalorados”, sostiene un análisis de BBVA Research.

Es decir, el mercado no espera que la banca cubra con su rentabilidad el coste del capital en el corto plazo. El informe de BBVA Research está realizado con los datos del primer trimestre y, desde entonces, la ratio del precio por valor en libros ha aumentado. Bankinter está en 1,7 veces; BBVA y CaixaBank, en una vez; Bankia y Banco Santander, en 0,9 veces; Banco Sabadell, en 0,8 veces; y, muy lejos, Liberbank, en 0,3 veces. Para Unicaja aún no hay estimación.

BIEN POSICIONADO PARA UNA SUBIDA DE TIPOS

El Banco Central Europeo (BCE) ha provocado una reducción de los ingresos de los bancos españoles en 11.000 millones de euros por los bajos tipos de interés, según los cálculos del organismo presidido por Mario Draghi. Esto se debe a que la banca obtiene beneficio con el diferencial de tipos entre el activo -préstamos- y el pasivo -depósitos-. “Cuando los tipos de los activos y los pasivos descienden en la misma medida, los ingresos netos por intereses del sector se reducen”, arguye el BCE.

“Los bancos deben adaptarse a los bajos tipos, les guste o no”, advirtió el año pasado en Madrid el economista jefe del BCE, Peter Praet, contra los lamentos constantes de los ejecutivos bancarios. Hay entidades que “se han ajustado a este escenario y no a esperar que la marea cambie y vuelva a beneficiarles”, sostuvo Beltrán de la Lastra, presidente de Bestinver, para justificar la entrada de la gestora en Bankinter.

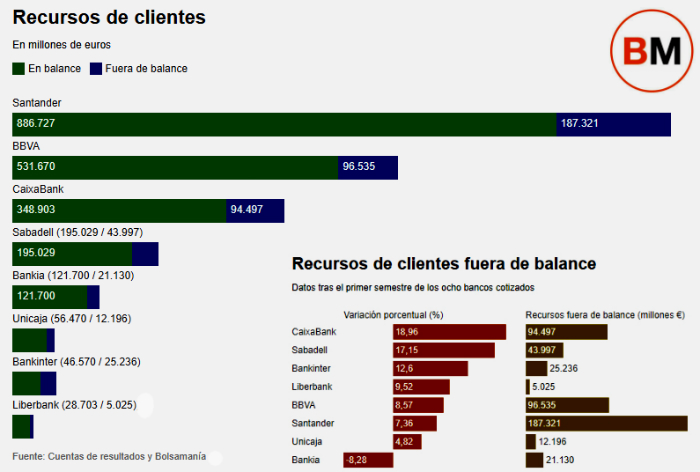

Precisamente, Bankinter lidera la rentabilidad del sector bancario en España, mientras que Liberbank está rezagado y es el que exhibe una peor ratio entre los bancos cotizados, una vez que Banco Popular ha dejado de ser independiente. Las entidades han tratado de aumentar su capacidad para generar ingresos alejándose de su negocio tradicional. Es decir, con hipotecas de tipo fijo, créditos al comercio o con la venta de fondos de inversión, planes de pensiones y otros productos -recursos de clientes fuera de balance- con los que cobrar comisiones mucho más rentables que los préstamos hipotecarios tradicionales a tipo variable.

Los bancos cotizados han incrementado un 10% entre el segundo trimestre de 2016 y el segundo trimestre de 2017 los recursos fuera de balance hasta los 504.000 millones de euros, frente al incremento del 7% de los recursos en balance -cuentas corrientes, de ahorro o depósito- hasta los 2,3 billones de euros.

El banco que surgió de las antiguas cajas de ahorros Cajastur -incluyendo a Caja Castilla-La Mancha tras su rescate-, Caja de Extremadura y Caja Cantabria ha hecho un esfuerzo por aumentar los recursos fuera de balance, que incrementó un 9,5% interanual en el segundo trimestre hasta los 5.025 millones de euros, mientras que los recursos en balance disminuyeron un 1,7% hasta los 28.703 millones de euros. De esta forma, el dinero gestionado fuera de balance pasa a representar un 17,5% del pasivo en forma de depósitos y cuentas corrientes. Una ratio que está lejos del 54% de Bankinter o del 22% que del conjunto de los ocho bancos cotizados.

Lo anterior es una muestra de la dificultad que ha tenido Liberbank para mejorar su maltrecha rentabilidad. Para tratar de acelerar su crecimiento en fondos de inversión, ha alcanzado un acuerdo con JP Morgan AM por el que la gestora del gigante norteamericano administrará sus fondos multiactivo -inversión global por activo y geografía- a cambio de colocar en su red de sucursales productos de esta firma. Por ello, Liberbank espera un “crecimiento del 3% anual en comisiones basado en productos fuera de balance, especialmente en fondos tras el reciente acuerdo con JP Morgan”.

Mientras trata de 'ponerse las pilas', más tarde que el resto en esta vía -la gran banca ha disparado la venta de fondos en los últimos años hasta llevar el patrimonio gestionado a niveles precrisis-, Liberbank asegura que está “bien posicionado para la recuperación de los tipos de interés”, y destaca a los inversores una “capacidad para mejorar la rentabilidad de la cartera de renta fija”. Pero si no acelera con sus deberes, la entidad tendrá que esperar a que el BCE suba los tipos, lo que no será inminente.

No hay comentarios:

Publicar un comentario