Los datos son irrefutables. Y ponen de relieve cómo la banca ha encontrado un auténtico nicho de mercado, cada vez más relevante, para compensar elestrechamiento de márgenes que se ha producido en la industria financiera por el descenso abrupto de los tipos de interés.

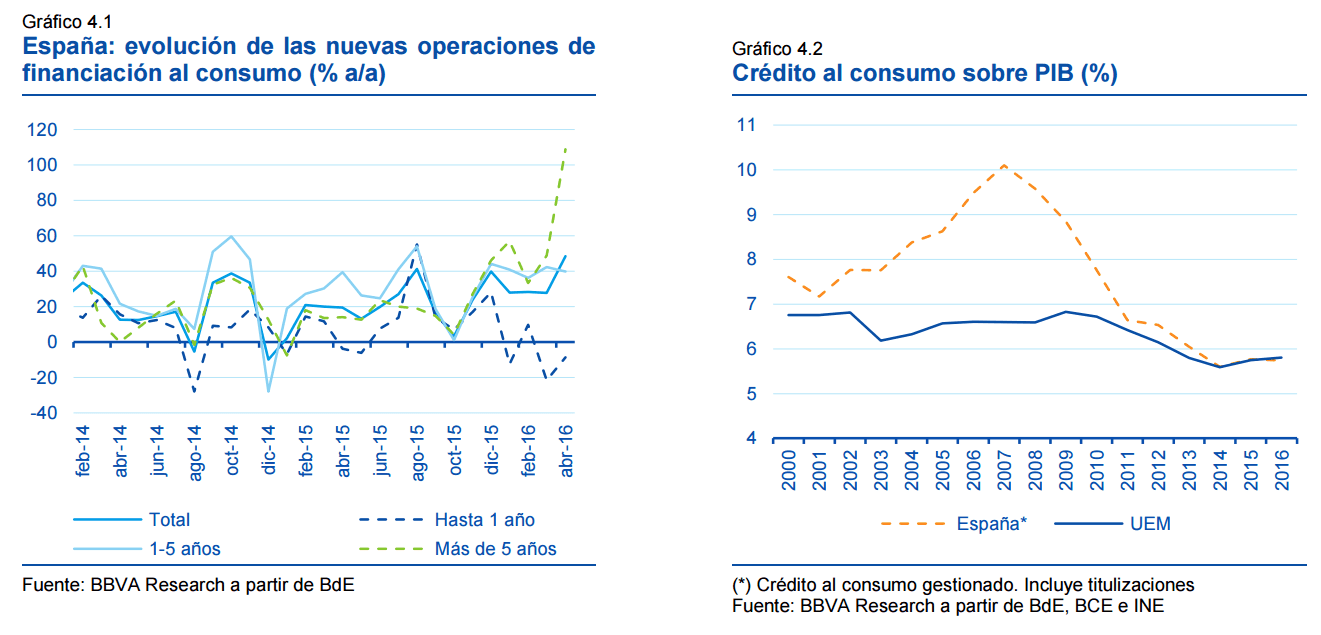

Ese nicho de mercado tiene que ver con el crédito al consumo, que, literalmente, se ha disparado. Hasta el punto de que desde el pasado mes de noviembre del pasado año, el crecimiento interanual promedio de las nuevas operaciones ha superado el 30% hasta alcanzar el 48,6% en abril, lo que apunta a que la tendencia positiva se habrá mantenido en el segundo trimestre del 2016. El incremento del volumen de operaciones de financiación a más de un año compensó el retroceso de aquellas concedidas a plazos menores, sostiene el servicio de estudios del BBVA.

Incluso, el saldo vivo de crédito al consumo (la suma de las viejas y las nuevas operaciones) exhibe tasas de crecimiento interanuales superiores al 7% desde diciembre de 2015. En marzo y abril, el incremento del stock superó el 10% interanual, “lo que no ocurría desde mayo de 2008”, segúndatos de BBVA Research.

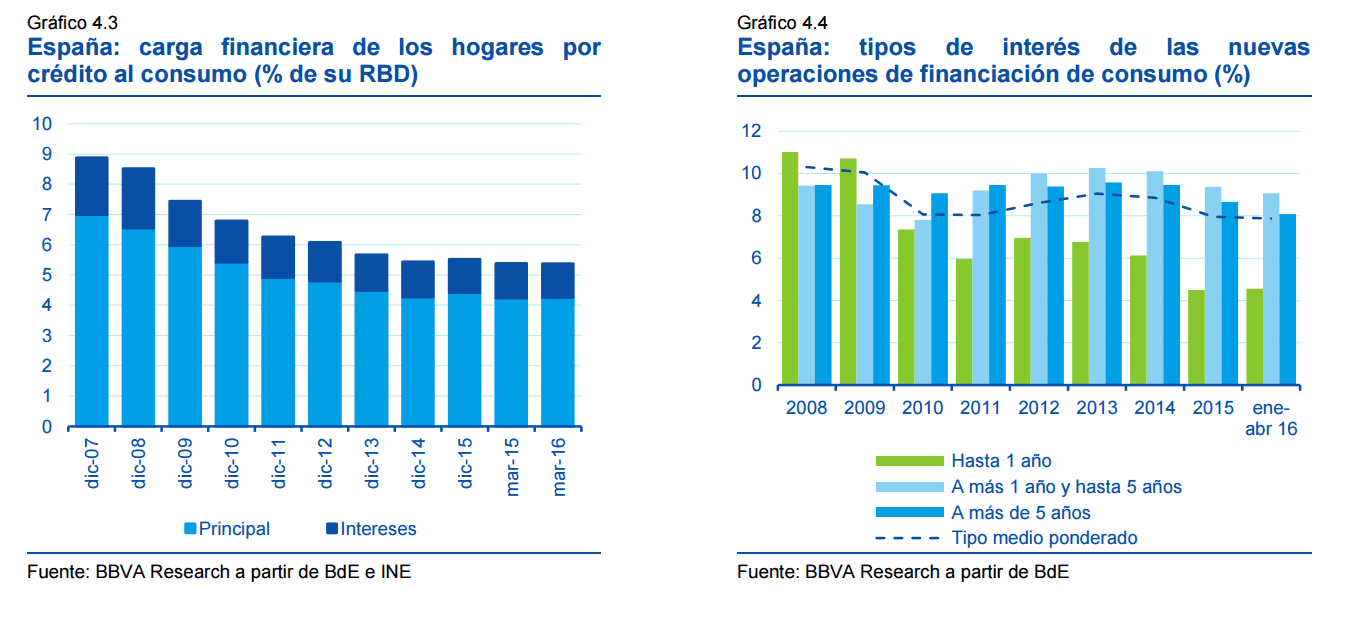

Lo relevante, sin embargo, no es sólo el incremento de los créditos. También los tipos de interés aplicados, que se sitúan a años luz del precio oficial del dinero, situado en 0,0% desde febrero. En concreto, la tasa de interés media de la nueva financiación al consumo en los cuatro primeros meses de 2016 se ha situado en el 7,9%, 20 puntos básicos (pb) menor que la registrada en el mismo periodo de 2015. Buena parte del incremento tiene que ver con la elevada cuantía de las renegociaciones, que suelen conllevar tipos de interés más ajustados y la ampliación de los plazos de concesión, asegura el servicio de estudios de la entidad.

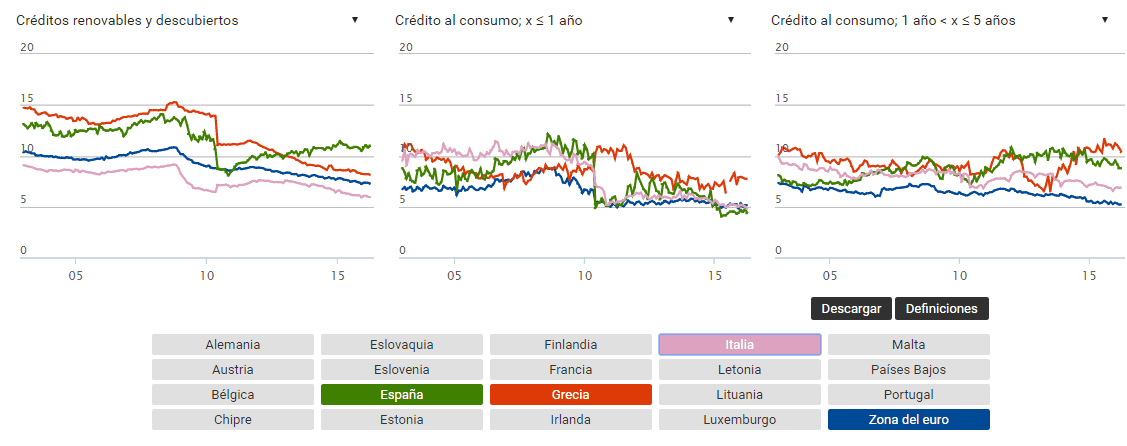

Esto significa, ni más ni menos, que los clientes bancarios pagan en España casi el doble que en la zona euro en los mismos plazos. En concreto, y según datos del BCE, el tipo medio de las operaciones de consumo en abril en el conjunto del área euro se situó en el 5,2%, muy por debajo del 8,8% que se pagó en España para operaciones con un plazo superior a un año e inferior a cinco.

Lo relevante, sin embargo, no es sólo el enorme diferencial. También cómo se ha ido ensanchando de forma inversamente proporcional a la evolución de la política monetaria del BCE. En junio de 2010, en los momentos más duros de la crisis, el tipo de interés medio se situaba en España en el 7,1%, ligeramente por encima del 6,3% que se registraba en la Eurozona. En el verano de 2012, que es cuando Mario Draghi da un giro de 180 grados a su política monetaria, la distancia era mayor (3,5 puntos), pero desde entonces el descenso del precio del dinero ha sido mucho más pronunciado en la zona euro que en España [ver gráfico].

Mercado minorista

Los tipos de interés que pagan los españoles son muy parecidos a los deGrecia (país con una prima de riesgo equivalente a 810 puntos básicos) y claramente superiores a los de Italia o Portugal, lo que refleja un problema de fondo del sistema financiero español. Muy volcado al mercado minorista, lo que explica que para compensar el estrechamiento de márgenes la banca se haya agarrado a los créditos al consumo. Incluso, alargando de forma significativa los plazos.

Hay que tener en cuenta que el margen de intereses de la banca ha pasado de sumar 34.292 millones de euros en 2010 a 26.410 millones, lo que ha obligado a centrar en los créditos al consumo (pese a que la mora también es mayor) buena parte de su negocio. Mientras la tasa de morosidad para adquisición de viviendas se situó en marzo de este año en 4,8%, en el resto de créditos a los hogares se elevó al 8,4%. Es decir, cerca del doble.

Como recuerda el BBVA, los préstamos hasta un año “continúan perdiendo importancia” respecto de los concedidos a plazos mayores. En España, el 86% de la nueva financiación se concede a plazos superiores a un año, frente al 38% que se registraba en 2008, al comienzo de la crisis económica.

De hecho, el aumento del crédito destinando a la adquisición de bienes de consumo y de los préstamos personales compensó la caída del crédito 'revolving' en el primer trimestre de 2016. El crédito 'revolving' es el que carece de número fijo de cuotas (por ejemplo las tarjetas de crédito) y está cayendo a un ritmo del 14,2%, con lo que acumula cinco trimestres consecutivos de descenso.

No hay comentarios:

Publicar un comentario