El consenso se aireó a los cuatro vientos por todas las latitudes del mercado interior. Alemania y Francia tienen un plan para frenar las elusiones de impuestos de las grandes multinacionales, mayoritariamente tecnológicas, que cuestan cada año a las arcas comunitarias entre 54.500 y 76.400 millones, según el volumen de sus ingresos anuales, de acuerdo con estimaciones del Servicio de Investigación del Parlamento Europeo. Apenas dos días después del triunfo electoral de Angela Merkel y pese a que la CDU, su partido, negocia todavía una coalición gubernamental con liberales y verdes que no está siendo precisamente un camino de rosas.

A la declarada intención de que los emporios globales paguen más impuestos en suelo europeo, como dice desear Enmanuelle Macron, se han adherido, además de Berlín, las otras dos grandes economías del euro, Italia y España. Con un entusiasmo más o menos fariseo. Además de la formación ecologista alemana y el colegio de comisarios europeos al unísono.

Pero la otra cara de la moneda, la del manido peligro de que estas multinacionales, casi todas de origen estadounidense, se planteen sacar sus sedes sociales del mercado interior, colisiona con los planteamientos de libre mercado del partido liberal, el tradicional aliado de la CDU, que acaba de recuperar su espacio en el Bundestag tras una larga legislatura fuera del hemiciclo.

Teoría que asumen como propia, obviamente, los principales beneficiarios del actual modelo de pago de sus impuestos. De un lado, la Irlanda del Impuesto de Sociedades al 12,5%. De otro, Luxemburgo, territorio que no dudó en el pasado reciente alcanzar acuerdos secretos con 343 de estas firmas que, cuanto menos, y con independencia de su legalidad o no, se pueden calificar de ilegítimos y contrarios a cualquier principio de soberanía, autonomía y corresponsabilidad fiscal de la Unión. Todo por preservar su atractivo como enclave de baja tributación y, para más inri, una estrategia perversa fraguada bajo las directrices ejecutivas del ahora presidente de la Comisión Europea, Jean Claude Juncker. Y, finalmente, por los pingües beneficios de países como Holanda que, con su elenco de deducciones hacia las grandes corporaciones y su permisividad impositiva para con las denominadas Entidades de Tenencias de Valores, ha captado desde hace décadas declaraciones societarias de impuestos de numerosas empresas con nulas operaciones productivas en su jurisdicción.

Las espadas sobre el lado al que se inclinará la balanza están en alto… ¿ganarán los partidarios de establecer nuevas reglas de juego, más ajustadas a la realidad de los enormes beneficios de estas corporaciones, como enarbola la bandera izada por Macron? O, al contrario, ¿se impondrá de nuevo la tesis del laissez faire, laissez passer? Es decir, la teoría de El Gatopardo de Giuseppe Tomasi di Lampedusa de cambiarlo todo para que nada cambie.

Debate ideológico y de soberanía fiscal

La suma de fuerzas contrarias a modificar el status quo podría hacer fracasar, con su capacidad de veto, una tendencia, la de Macron, ligeramente mayoritaria, a la que se han sumado diez de los socios del Consejo Europeo. Sin embargo, el actual inquilino de El Elíseo pudo comprobar en la reciente cumbre de Tallín (Estonia), de finales de septiembre, que su intención de tener lista una legislación fiscal para la industria digital a mediados de 2018 es prematura.

Ocho Estados de la Unión manifiestan reservas. Con Irlanda de abanderado a las fuerzas reaccionarias. “Hay un número más que considerable de dificultades para establecer una nueva tributación al sector sin conseguir el respaldo de EEUU y del conjunto del G-20. O, al menos, de un núcleo importante de este foro”, integrado por el G-7 y los grandes mercados emergentes, afirma Paschal Donohoe, el titular irlandés de Finanzas. Visión que comparten los fiscalistas. Los poderosos lobbies de los asesores de empresas inciden en que el tratamiento sugerido desde la Comisión Europea, de gravar con un impuesto sobre las ventas -un IVA específico- que compense las elusiones fiscales de estos grupos -en palabras del vicepresidente del Ejecutivo comunitario, el letón Vladis Dombrovskis-, anticipan un fracaso en toda regla si Europa no logra antes imponer su criterio en el seno del G-20.

Las prisas son malas consejeras, dicen. Porque resulta más importante contar con un suficiente número de adeptos a la causa que exigir con rapidez la entrada en vigor de este gravamen. Ya fracasó en Buenos Aires, en 2014. Y presumiblemente acontecerá en Colombia, donde se recaudará el próximo año tras su entrada en vigor este ejercicio, auguran. Si no se forja antes el consenso internacional, las normas de la soberanía fiscal de cada Estado y la libre elección de sede social de las empresas se abrirán paso por sí mismas.

La idea de Macron (y de la Comisión) es elevar la presión fiscal sobre los modelos de negocios de estos conglomerados, que están sujetos a una tasa tributaria efectiva de tan sólo el 9% de sus beneficios, menos de la mitad de la que soportan las empresas e industrias tradicionales, ya que resulta menos complejo aplicar un tipo impositivo con escasos activos tangibles. Pero estos emporios, todos ellos con altos y reconocidos niveles de digitalización, usan los llamados precios de transferencia para mover estos instrumentos de generación de réditos financieros futuros -derechos de propiedad intelectual o el e-commerce- hacia paraísos fiscales o centros off-shore. De baja tributación o con ventajas fiscales.

Un mal endémico que tiene un efecto global. Porque Wal-Mart ha pagado 46 veces más a los gobiernos de los distintos estados de EEUU que Amazon desde 2008. Para combatir esta lacra legalizada de evasión de recursos impositivos, Europa pretende cambiar la regulación sobre los precios de transferencia, con objeto de impedir que las multinacionales paguen por sus beneficios totales o por sus copyrights a través de firmas tapaderas, que sólo tienen que certificar estos activos con valores estándar de mercado, y rediseñar el concepto de establecimiento permanente, que permite a sus poderosos departamentos fiscales optimizar sus obligaciones tributarias mediante la asignación de beneficios en distintos territorios con los volúmenes de ingresos que consideren oportuno en cada plazo de pago.

Es decir, dos fuentes de combustibles inagotables para perpetuar esta práctica habitual de fugas tributarias hacia paraísos fiscales que, además, tiene fácil camuflaje desde el punto de vista contable y financiero. Pero un duelo sin igual. Si Europa juega sola esta partida, corre el riesgo de acabar dando golpes de ciego.

Voces de alarma sobre fugas de capitales

La cruzada europea es más que justa. Según datos oficiales de la UE, Google movió en 2014 casi 10.700 millones de euros de su delegación holandesa a Bermudas bajo un registro corporativo irlandés, Google Ireland Holdings por pago de royalties desde su central, Google Irish Limited. La estrategia, llamada en la jerga fiscalista ‘double Irish, Dutch sandwich’ permitió a la compañía tributar al 6% por sus beneficios fuera de EEUU, menos de la mitad del 12,5% del Impuesto sobre Sociedades irlandés, el reclamo de Europa por su bajo tipo impositivo.

Pero los botones de muestra son numerosos. Apple, denuncia Center for Tax Justice, think-tank crítico con la legislación fiscal internacional, apenas paga un 2,3% por impuestos, pese a que en sus libros de contabilidad admiten unos beneficios offshore de 181.100 millones de dólares, los más altos de todo el sector privado global. Si el Gobierno irlandés reclamara a la mayor empresa del mundo la recuperación de sus impagos fiscales (por aplicar el tipo del 12,5%), recibiría, en el peor de los supuestos para la firma que creó Steve Jobs, 19.000 millones de dólares.

Starbucks se ha ahorrado entre 20 y 30 millones de euros de obligaciones fiscales desde 2008 por su red tributaria holandesa. Ikea eleva esa cifra hasta los 1.000 millones de euros en los últimos seis años. Amazon, que tiene sede operativa en Luxemburgo, ha tenido una aportación testimonial a las arcas fiscales europeas por sus complejas estructuras impositivas. De 4,2 y 4,3 millones de libras en Reino Unido, en ejercicios recientes. La petrolera americana Gap no paga tributación al Tesoro británico desde 2011, mientras Microsoft ha firmado declaraciones anuales con una imposición del 2,8% de sus beneficios en varios países europeos.

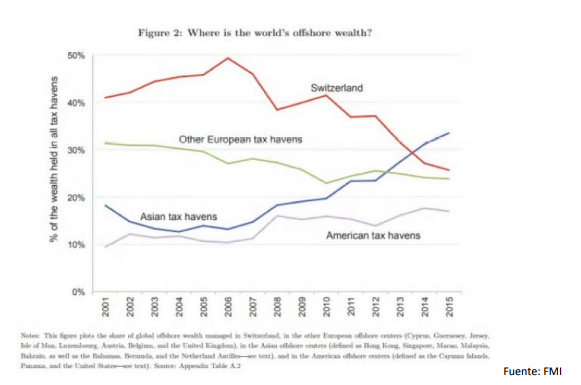

Sin embargo, no sólo las empresas tienen su cuota de responsabilidad. También los gobiernos. Es la otra parte del argumentario de Macron al que, de nuevo, le ampara la razón pero que, igual que en el terreno de la búsqueda de la adecuada regulación impositiva, necesita de un gran y efectivo pacto global para llegar a buen puerto. Los paraísos fiscales y centros off-shore atesoran entre 21 y 32 billones de dólares de patrimonio financiero privado, advierte el Índice de Secreto Financiero 2015 de Tax Justice. Casi 3 billones más que la economía estadounidense, según la parte de la horquilla más modesta. Y la suma de los tres mayores PIB del planeta -EEUU, China y Japón-, a precios constantes de mercado. Suiza, Hong-Kong, EEUU, Singapur e Islas Caimán configuran el top-five de esta lista negra, que se va a renovar en enero de 2018.

La lucha para la erradicación de los paraísos fiscales (o, al menos, para corregir la voracidad de las elusiones que producen al resto de Fiscos mundiales) está planteada en el G-20 desde el inicio de la crisis. Por eso, la iniciativa del presidente francés parece ir en la dirección de auspiciar de una vez por todas los cambios. Con Europa como punta de lanza de esta cruzada. De ahí que el respaldo de Alemania, en primera instancia, deba ser infranqueable. Porque el desafío es cada vez de mayor voltaje: 367 empresas del índice Fortune 500 -las mayores del mundo- operan con subsidiarias en enclaves de baja tributación.

La ONG Oxfam saca los colores a estos territorios. Bermudas, donde las multinacionales de EEUU hacen aterrizar beneficios anuales superiores a los 80.000 millones de dólares, cifra similar a la de las empresas de Japón, China, Francia y Alemania de forma combinada, acapara las mayores acusaciones de fomento de la evasión tributaria global. Esta organización británica sitúa, por orden decreciente, a Holanda, Luxemburgo, Islas Caimán, Singapur, las Islas del Canal (de La Mancha), Isla de Man, Irlanda, Isla Mauricio, Mónaco, Suiza y Bahamas completan la docena de mayores enclaves con prácticas fiscales dañinas, que también así definen esta estrategia de las empresas y grandes patrimoniosindividuales las principales instituciones multilaterales.

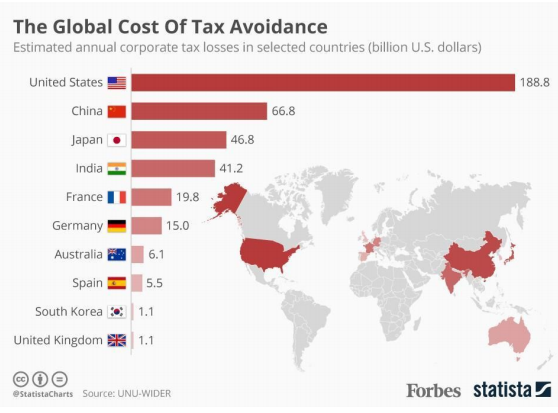

Como el FMI, que acaba de cifrar en medio billón de dólares anuales la elusión de impuestos por la aplicación de estas metodologías de optimización impositiva. Casi la mitad de toda la economía española. EEUU, con una deuda superior a los 18 billones de dólares, del 100% de su PIB, deja de ingresar más de 188.800 millones de dólares al año por pérdida de recaudación tributaria.

El coste global de la evasión de tasas

Suiza, año cero del final del secreto bancario

Macron y Merkel saben que este año puede marcar un antes y un después en lucha contra esta doble lacra, fiscal y financiera. Se constatan avances. Aunque no acaban de concretarse medidas que, sin duda, empujarían a un punto de no retorno. Una de estas señales fue el pistoletazo de salida, el 1 de enero, para enterrar el secreto bancario suizo. Al menos, tal y como se conoce en la actualidad.

Después de nada menos que 80 años de vigencia que ha permitido que, bajo la bandera de la neutralidad del país, la confederación helvética haya acumulado riquezas de muy dudosa procedencia. Desde este ejercicio económico, las autoridades de Berna -y de todos sus variopintos cantones- aceptan compartir datos bancarios para dar cumplimiento al acuerdo de intercambio automático de información que les obliga con un centenar de países. Por insistencia de la UE. Lo que obliga a sus bancos a recopilar información sobre las cuentas de sus clientes extranjeros para empezar a arrojar algo de luz sobre un sistema bancario demasiado opaco.

De igual manera, Suiza acordó en 2014, tras las presiones desde Berlín por la sucesión de litigios de evasiones fiscales que sucedieron a la crisis de 2008, sumarse al acuerdo sobre transferencias de datos económico-financieros que impulsó la OCDE. Un protocolo que insta a todos sus países signatarios al envío de esta información, hasta ahora confidencial, a partir de enero de 2018 y que ha posibilitado que más del 25% del vasto patrimonio de los más de 250 bancos del país, casi todos asentados en Zurich, Berna y Ginebra, sean de origen extranjero. Iniciativa a la que el jefe del Estado galo tendría que dar máxima prioridad estratégica. Porque surgió de reuniones del G-20.

Suiza comenzó a convertirse en paraíso fiscal a mediados de los años veinte del pasado siglo, cuando Francia estableció un Impuesto sobre la Renta de hasta el 75% para combatir los efectos de la Gran Recesión y Alemania suportaba una fuga de capitales de Alemania para evitar el pago de las sanciones que la comunidad internacional aplicó a Berlín como responsable de la Primera Guerra Mundial. En 1934, las autoridades suizas aprobaron las leyes bancarias que preservaban el secreto bancario y castigaba su violación como garantía de la acumulación de riqueza foránea que se multiplicó por diez entre la década de los veinte y los treinta.

Eso sí. Si en la nación de los múltiples referéndums, casi todos impulsados desde movimientos políticos o ciudadanos de corte ultraconservador, no promueve una consulta que obstaculice los pactos suscritos por sus autoridades y se restablezcan, con ello, los tratamientos especiales a las firmas multinacionales. Tanto fiscales como financieros.

La sombra de Wolfgan Schäuble

Sin embargo, Macron deberá ir con pies de plomo en su relación con Merkel. Porque al renovado interés mutuo por relanzar el proceso de integración europea, con la zona del euro como terreno abonado a los cambios, en favor de la consolidación económica y financiera, Berlín va a aplicar una de cal y otra de arena. Es lo que muchos observadores empiezan a llamar la cuota Schäuble. El halcón de las políticas de austeridad en Europa -y de las críticas a la política de estímulos del BCE, que ha servido mitigar los efectos de la crisis de deuda con la compra de activos tóxicos de bancos, empresas y gobiernos- parece haber marcado el guión inicial de Merkel. Pese a que será, con casi total seguridad, el futuro presidente del Bundestag y dejará paso a un dirigente liberal al frente de su, hasta ahora, ministerio de Finanzas.

El todopoderoso ministro de Merkel no sólo ha dejado un mal augurio, una nueva crisis, como consecuencia -no podía ser de otra forma- del excesivo endeudamiento tanto de los gobiernos como de las empresas, sino que también ha trasladado su negativa a cualquier apoyo de Berlín a París en asuntos como la creación de un presupuesto del euro, el seguro de desempleo común y a la mutualización de la deuda europea, primer paso para la creación de un auténtico eurobono que contribuya a suturar la brecha de las emisiones de deuda de los socios monetarios alemanes con el bund, y que hace saltar los resortes de las primas de riesgo.

Según un informe que deja como legado Schäuble para su sucesor en los cajones del ministerio, tan sólo se debería aceptar la puesta en marcha de un Fondo Monetario Europeo si los futuros países que solicitan el rescate se avienen a aplicar estrictas recetas de reformas estructurales. A buen seguro impulsadas desde Berlín en el seno del Eurogrupo. Y, como no podría ser de otra manera, sin ministro de Finanzas del euro.

Demasiado poca aportación por parte del país federal por excelencia de la UE a una concepción de similares tintes en la organización de un entramado supranacional que añada estabilidad política, económica y financiera a sus integrantes.

Sumarios

- Los expertos recomiendan a Macron que busque primero el consenso en la UE y luego en el seno del G-20 a su propuesta de cambiar la regulación de los precios de transferencia y al concepto de establecimiento permanente

- La lacra no es sólo europea; EEUU es el país con más elusiones fiscales, con casi 200.000 millones de dólares anuales y Wal-Mart, industria tradicional, ha pagado 46 veces más que Amazon, arquetipo del negocio digital, desde 2008

- Los paraísos fiscales y centros off-shore atesoran hasta 32 billones de dólares de patrimonio financiero privado, advierte Tax Justice; más que la suma de los tres mayores PIB del planeta -EEUU, China y Japón-, a precios de mercado

- La iniciativa de Macron es cada vez más imperiosa: 367 empresas del índice Fortune 500 -las mayores del mundo- operan con subsidiarias en enclaves de baja tributación y cada año se fuga medio billón de dólares de los fiscos mundiales