¿Cuánto pueden subir realmente los precios de las hipotecas?

La aparición de nuevas ofertas y la batalla por el traspaso de hipotecas limitan los movimientos.

La banca española se encuentra en plena revisión de su estrategia hipotecaria tras la aprobación del Real Decreto-Ley que establece que son los bancos los que se hacen cargo todos los gastos de formalización de las préstamos para la compra de vivienda, salvo los de tasación.

De momento, las entidades financieras con las ofertas más agresivas del mercado no mueven ficha, atentas a sus competidores directos y a los que, al menos hasta ahora, no lo son tanto.

La entrada en escena de MyInvestor, el neobanco de Andbank, y de Banco Pichincha, con dos nuevas ofertas que asumen todos los gastos, sin comisiones ni vinculación y con diferenciales sobre el euribor del 0,89% y del 0,95% respectivamente, echan más leña al fuego de la guerra hipotecaria.

"El problema es que si nos movemos demasiado, nos podemos quedar fuera de la foto", señalan en uno de los bancos españoles con una cuota de mercado en hipotecas superior al 10%. El consejero delegado de Banco Sabadell, Jaime Guardiola, lo ha verbalizado asegurando que el futuro precio de las hipotecas dependerá "de la competencia y de las condiciones de financiación de los bancos".

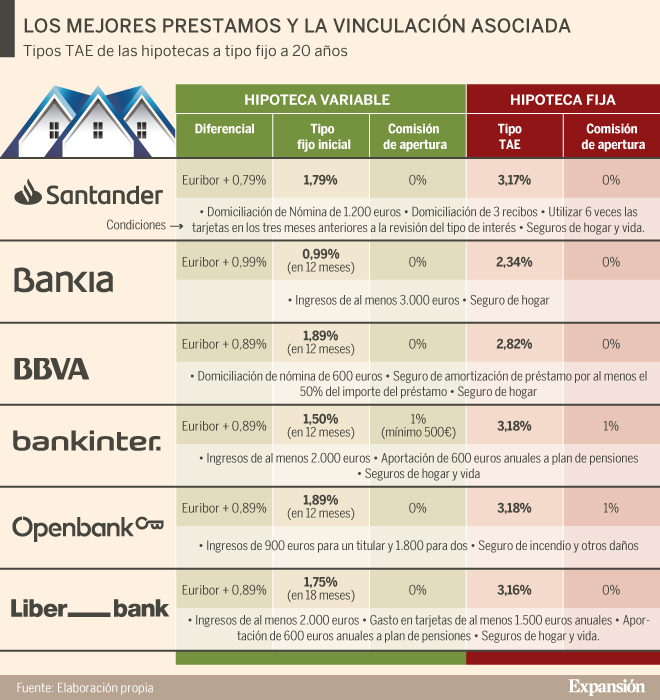

En otras entidades como Bankia, el mensaje es aún más claro: no repercutirá a los clientes el impuesto hipotecario. La entidad tiene uno de los mejores tipos fijos a 20 años del mercado (ver cuadro) y diferenciales por debajo del 1% a tipo variable.

Límites

En algunos grupos como Santander reconocen que están estudiando posibles cambios. No obstante, tanto la entidad como su filial online Openbank mantienen hasta ahora como punto de partida para negociar con sus clientes los diferenciales más baratos del mercado a tipo variable, del 0,79% si sólo se financia el 50% del valor de la vivienda.

Por lo tanto, las espadas están en todo lo alto en un escenario en el que, según los expertos, la banca tiene bastante limitado el potencial para subir de forma significativa los precios de las hipotecas.

Máxime con el elemento añadido de que el Real Decreto-Ley aumenta exponencialmente el riesgo de perder negocio. Ahora, la entidad que se subroga el préstamo queda liberada de pagar el impuesto de actos jurídicos documentados (AJD). Es el banco que concede el crédito quien asume todo el gravamen, lo que en la práctica lo deja en situación de desventaja si otro banco da mejores condiciones.

En plena marejada sobre los impuestos de las hipotecas, los bancos intentarán retocar o nada o lo menos posible la parte más visible de sus ofertas, que son los tipos de interés de sus préstamos.

Pero, a medio plazo, las entidades financieras cuentan con otros mecanismos para incrementar los precios dentro de una estrategia que no tiene por qué ser lineal.

"Seguramente veamos hipotecas con condiciones distintas dependiendo de dónde se compre la vivienda, porque el IAJD es distinto en cada comunidad autónoma", asegura Fernando Encinar, de Idealista, que cree que de una forma u otra los clientes acabarán asumiendo parte del coste de la subida de gastos hipotecarios de la banca.

Los expertos están de acuerdo en que hay dos variables con las que las entidades pueden jugar de forma inmediata. La primera son los tipos fijos iniciales de las hipotecas variables, que rigen habitualmente durante los 12 primeros meses y que blindan a la banca de los actuales tipos de interés cero.

La banca podría optar por subir este tipo inicial, que ahora oscila entre el 0,99% y el 1,89%.

La otra opción es elevar las comisiones, especialmente la de apertura, que ha desaparecido de la mayoría de las mejores ofertas. Por ejemplo, Banco Santander aplica un 0,5% de salida, pero puede llegar a cero según el nivel de solvencia del cliente.

La vinculación, clave

Pero la banca tiene otra baza para adelantar la entrada en rentabilidad de sus hipotecas. Se trata de las exigencias de vinculación, que son muy variadas según las entidades. Frente a las hipotecas sin condiciones de Pichincha o MyInvestor, la banca española establece ahora requisitos de vinculación que van desde la domiciliación de ingresos y recibos hasta las aportaciones a planes de pensiones y gasto con tarjetas, pasando por la contratación de seguros de vida y de hogar.

Estas exigencias son iguales tanto para las hipotecas a tipo fijo como para las de tipo variable y en algunos casos como los de Liberbank o Santander son especialmente significativas. Otras entidades como BBVA exigen la contratación de un seguro de amortización de préstamos por al menos un 50% del importe.

Fuentes financieras aseguran que introducir nuevos elementos de vinculación o ampliar los ya existentes puede ser una de las vías favoritas y más discretas de la banca para parar el golpe de los costes de las hipotecas.

No hay comentarios:

Publicar un comentario