El euríbor se hunde y fuerza hipotecas con tipos de interés negativos

La caída de los tipos anula los diferenciales más bajos de las hipotecas del 'boom'

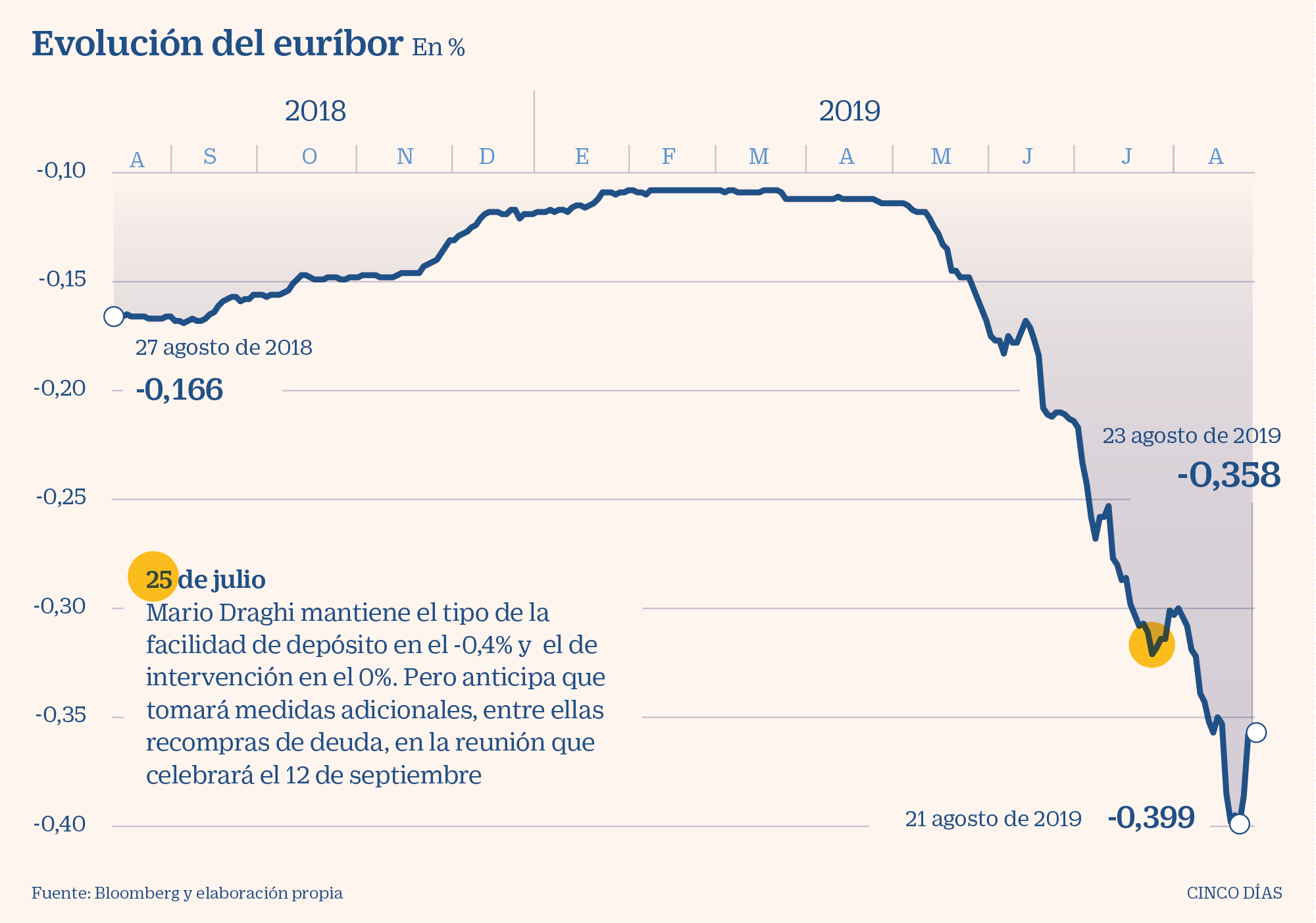

La incertidumbre actual sobre la economía y la posibilidad de una recesión han alcanzado a los hipotecados. Factores como la ralentización de Alemania y la inestabilidad de los bonos a 10 años de los grandes países europeos, que continúan en negativo, han impulsado la caída del euríbor español a 12 meses. Este índice es el más utilizado para calcular las hipotecas y se hunde un 16% desde julio, alcanzando el -0,35% actualmente.

Allá por los años del boom inmobiliario entre 2006 y 2009, los bancos financiaron más de dos millones de hipotecas en España alentados por la fuerte competencia del sector. Gran parte de estas entidades se subieron al carro de las ofertas rompedoras de préstamos para la vivienda a tipo variable con diferenciales por debajo del 0,4%. Más de una década después, estos diferenciales tan bajos resultan en créditos del 0% o por debajo, es decir, el cliente no le paga intereses al prestamista y en algunos casos, estos se encuentran en tipos negativos.

Las hipotecas a tipo variable están sometidas a revisión cada seis o 12 meses y se tiene en cuenta la evolución del euríbor en dicho periodo. Es por esto que los clientes que contrataron préstamos con diferenciales mínimos y han llevado a cabo su revisión con el último dato registrado en julio (que se situó en -0,30%) ya estarían sometidos a estas características. Actualmente, el número de estos préstamos es escaso, sin embargo, con la tendencia del índice de permanecer a la baja según los economistas, pronto más consumidores que revisen sus contratos se añadirán a la suma.

Un ejemplo es Bankinter, que en 2007 comercializó su Hipoteca 0,18% cuyo objetivo era ser la mejor oferta en el mercado y estaba limitada a los primeros 20.000 préstamos que se firmasen con la entidad. Un portavoz del banco ha asegurado a CincoDías que dado que esas hipotecas fueron constituidas hace ya 12 años, estarán en su tramo avanzado de su vida, e incluso algunas de ellas totalmente amortizadas”. Pese a esto, el plazo máximo de amortización ofertado era de 40 años.

Desde la entidad añaden que “está fuera de toda lógica pensar que un préstamo puede llegar a ser oneroso para el prestador”. Por lo tanto, “sus titulares estarán amortizando solo capital y no intereses”, destacan.

La reciente actualización de la Ley de Crédito Inmobiliario este año, más conocida como la Ley Hipotecaria, recoge una cláusula donde se establece que el interés remuneratorio en operaciones a tipo variable nunca podrá ser negativo (art 21,4), como recuerda la Asociación Española de Banca (AEB).

No obstante, el Banco de España aclara que esta ley solo aplica a los contratos firmados a partir del 16 de junio de 2019 y que por lo tanto, para los anteriores habrá que atenerse a las condiciones que pactadas. Además, asegura que, en ausencia de una previsión específica habrá que atenerse a los términos donde se recoja el tipo de interés a satisfacer y, en concreto, “si este se configura como una obligación exclusiva del prestatario o, por el contrario, cabe interpretar que la voluntad de las partes fue también la de admitir la posibilidad de tipos negativos a satisfacer o compensar por parte de la entidad prestamista”, determinan.

Contratos de 2009 y años anteriores a los que ha tenido acceso CincoDías, no contienen cláusulas específicas donde se explicite la existencia de un suelo en el 0% que imposibilite los tipos negativos. A pesar de esto, el impacto que pueden causar estas hipotecas no representa una cantidad muy cuantiosa. Tomando un ejemplo de un préstamo de 100.000 euros donde aún queden 10 años para su amortización y utilizando el euríbor actual, los beneficios para el consumidor serían 29 euros al mes hasta final de este año.

Otras ofertas que se quedan muy cerca de los números negativos incluyen a Oficina Directa, filial de Banco Pastor que más tarde pasó a formar parte de Banco Popular y finalmente terminó en manos de Banco Santander. Esta entidad ofreció en 2008 préstamos para la compra de vivienda con un euríbor al 0,33%. Desde el banco también aseguran no pagar intereses por debajo de 0% y coinciden con Bankinter en que esto supondría “ir en contra de la naturaleza del préstamo”.

La antigua Caja Madrid, ahora integrada en la entidad Bankia, también participó en las ofertas rompedoras con su Hipoteca joven ofertada en 2008 y 2009. Según la entidad, entre estos dos años se formalizaron 12.700 contratos bajo la condición de un euríbor más 0,37% sin comisiones, con un plazo de hasta 40 años.

Entidades como Unicaja y Banco Sabadell tampoco se salvan de los tipos en negativo, ya que en 2007 Caja Duero ofertó créditos con euríbor a 0,25%, con un plazo de 52 años y en el caso de Sabadell, con su banco en línea Activobank meses antes que Unicaja comunicó su las condiciones de hipoteca a tipo variable, situando su índice en el 0,28% con un plazo de amortización era de 34 años y 11 meses.

No obstante, a partir de la crisis inmobiliaria se ha dificultado la posibilidad de encontrar préstamos para la vivienda con un índice por debajo del 0,5% y esta situación, queda lejos de los nuevos compradores de viviendas de la actualidad.

Las medidas de los bancos y Europa

Actualmente, la tendencia de los bancos consiste en promocionar las hipotecas fijas, lo cual ha demostrado ser un acierto –para ellas–, puesto que las previsiones de los economistas apuntan a que el euríbor seguirá bajo cero en los próximos meses. Los últimos datos del Instituto Nacional de Estadística (INE), correspondientes a mayo, señalan que el 60,6% de las hipotecas constituidas ese mes fue a tipo de interés variable y el 39,4% a tipo fijo.

A principios de agosto Dinamarca invirtió por primera vez en su historia los roles de prestamista y cliente al ofrecer uno de sus bancos una oferta hipotecaria que prometía préstamos a 10 años con un interés del -0,5%. En esencia, se tratará de una cuenta por la que se emite rentabilidad. Otros bancos prevén que los tipos permanezcan en negativo hasta 30 años

No hay comentarios:

Publicar un comentario