MERCADO DE VIVIENDA: EL 2014 ANTICIPÓ LA RECUPERACIÓN DEL 2015

Julio Rodríguez López es miembro de Economistas Frente a la Crisis y vocal del Consejo Superior de Estadística

Una vez disponible toda la información estadística, se puede decir que el mercado de vivienda presentó en 2014 en España indicios de cambio hacia una situación de mayor dinamismo de las ventas y de la actividad constructora. El crecimiento neto del empleo, la mejoría en las condiciones de financiación, junto a la presencia en el mercado de inversores individuales e institucionales, fueron los factores más dinámicos del cambio. Sin embargo, la reacción al alza de la nueva oferta fue modesta, pues el total de viviendas iniciadas no alcanzó las 35.000.

En 2014 aparecieron indicios de potenciales recalentamientos puntuales del mercado, derivados de la presencia en España de fondos de inversión dotados de abundante liquidez y también por la menor exigencia de garantías por parte de los bancos. Estos últimos han vuelto a financiar compras de suelo y también han llegado con frecuencia al 100% en la relación préstamo/valor en los nuevos préstamos

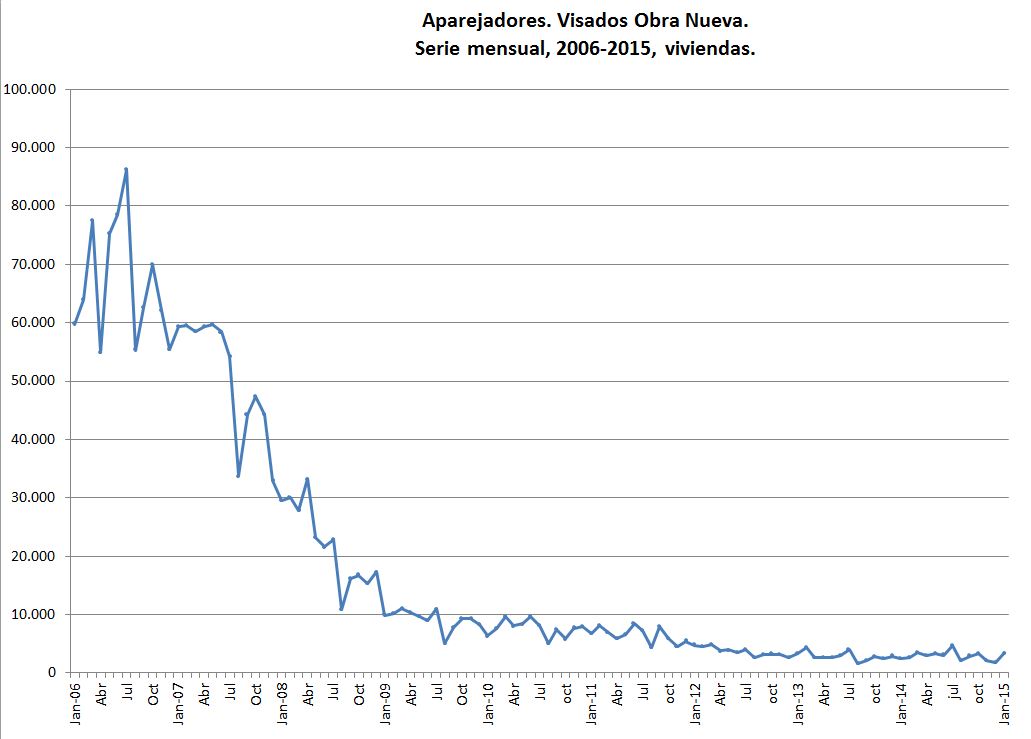

En 2015 el mercado de vivienda se aproximará hacia una situación más normalizada. La evolución del mercado de trabajo será decisiva en el comportamiento de la recuperación de dicho mercado. El fuerte aumento registrado en enero por los visados de dirección de obra nueva (aparejadores) puede ser indicio de una significativa recuperación de la oferta de nuevas viviendas.

El peso de la vivienda dentro de la construcción descendió desde el 55,7% en 2007 hasta el 43,4% en 2014, que es todavía una participación significativa. La recuperación de la edificación residencial contribuirá a que el sector de la construcción registre una variación positiva en 2015. Dicho sector vio disminuir su peso en el PIB desde el 21,1% en 2007, por el lado de la demanda, hasta solo el 10,9% en 2014.

La menor morosidad de los préstamos a comprador no impidió que siguiesen registrándose en 2014 cifras elevadas de desahucios derivados de procedimientos de ejecución hipotecaria. Los lanzamientos judiciales de 2014 ascendieron a 68.091, de los que más de la mitad se derivaron de impagos de alquileres.

En 2014 el empleo creció en 433.900, según la Encuesta de Población Activa del INE. Los empleos temporales aumentaron el pasado año a un ritmo superior al del conjunto del empleo (5,3% frente a un 2,8% del total de asalariados) y suponían el 24,2% de los asalariados al final de 2014. El empleo a tiempo parcial ascendíó al 19,5% de dicho total. El total de horas trabajadas creció solo un 1,3 %, por debajo del número de empleos, lo que señala la realidad de unas jornadas de trabajo más reducidas.

También en 2014, según la encuesta de coste salarial del INE, los salarios medios por persona ocupada retrocedieron ligeramente sobre el año precedente, en el que se habían mantenido estabilizados. La retribución media por persona ocupada a tiempo parcial en 2014 fue de 786,2 euros, el 35,5% del salario medio a tiempo completo. El salario por hora trabajada en dicho tipo de empleo fue inferior en un 32,8% al salario/hora del empleado a tiempo completo.

Las previsiones demográficas del INE son de 116.900 nuevos hogares en 2014, un 0,6% sobre el nivel del año precedente. La coyuntura económica española ha creado nuevos empleos en 2014, pero las bajas remuneraciones salariales y su acusada temporalidad dificultan el acceso a la vivienda, sobre todo en propiedad: las condiciones laborales no permiten generar en los nuevos hogares el ahorro preciso para el acceso a la vivienda en propiedad. El descenso de los precios de la vivienda en la recesión pasada fue inferior al deseable desde el punto de vista del necesario ajuste del mercado de vivienda.

En 2014 se registró un significativo descenso de los tipos de interés de los préstamos a comprador de vivienda, que bajaron cerca de un punto porcentual en un año (2,46% fue el tipo de interés medio de los nuevos préstamos en febrero de 2015, y el Euribor a doce meses fue el 0,26%). Los nuevos préstamos concedidos a comprador aumentaron en un 23,5% en 2014 sobre el año precedente, aproximándose la cuantía anual de la nueva financiación a los 27.000 millones de euros. El plazo medio de los nuevos préstamos fue de 22,6 años en 2014, según la Estadística Registral Inmobiliaria.

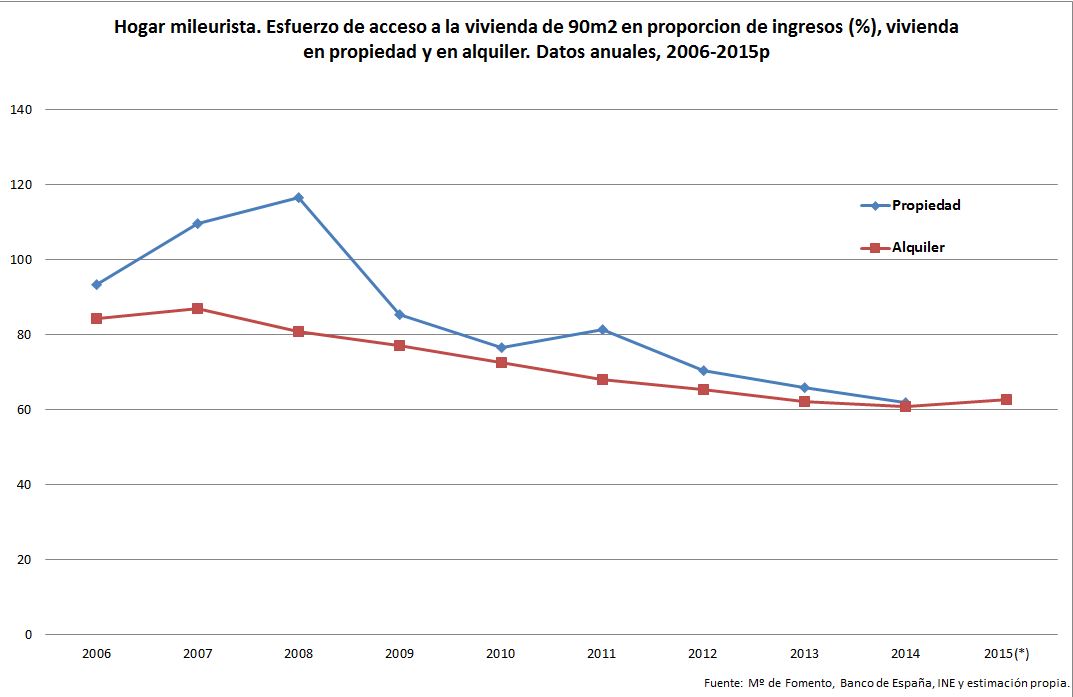

El esfuerzo teórico medio de acceso a una vivienda en 2014 en el caso del asalariado mileurista neto superó el 60% del salario citado tanto en el alquiler como en la propiedad. En el inicio de la recuperación cíclica el esfuerzo de acceso a la vivienda para los nuevos asalariados supera ampliamente a lo que se considera es un esfuerzo normal (la tercera parte de los ingresos). Ello anticipa más problemas de acceso a la vivienda conforme se sitúen actividad y demanda en niveles más elevados.

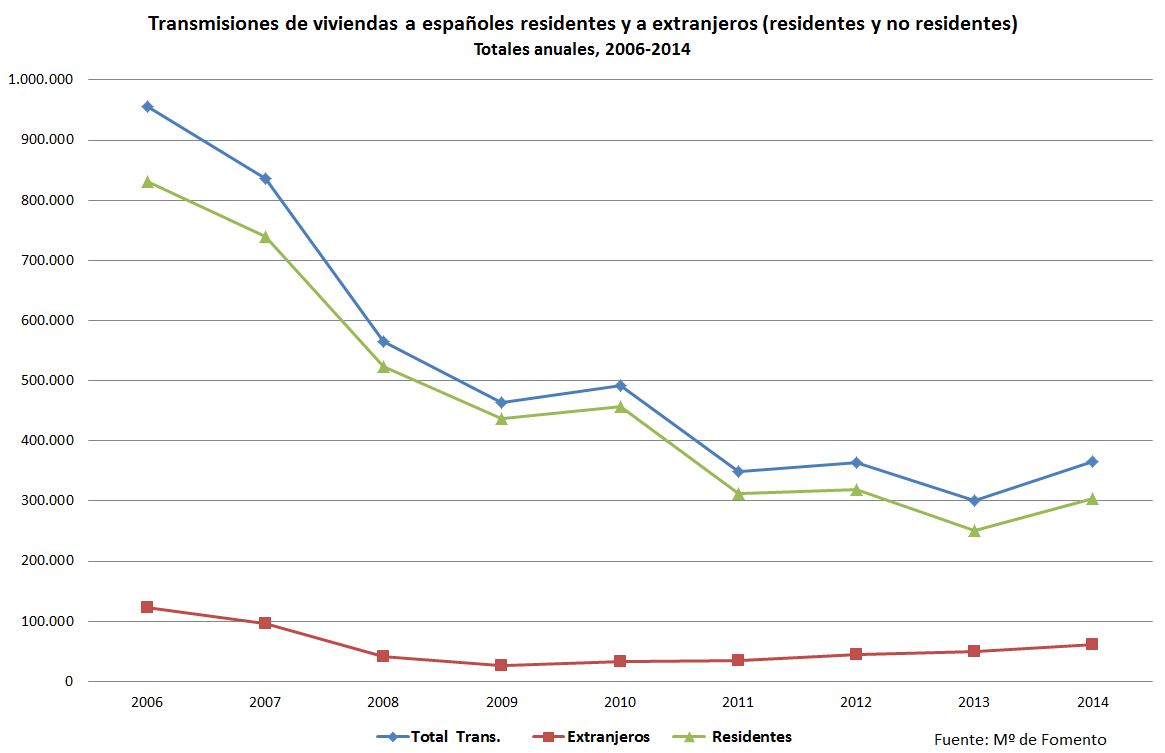

En 2014 las ventas de viviendas (365.594) aumentaron en un 21,6% sobre 2013. Destacó el mayor aumento de las ventas a extranjeros, que alcanzaron el 16,7% del total, según datos de notarios. Casi el 40% de las ventas de viviendas se financiaron sin préstamo hipotecario. Esto confirma la presencia de inversores, institucionales (fondos de inversión) e individuales, huidos estos últimos de los depósitos por la nula rentabilidad de los mismos.

Las mayores compras de vivienda provocaron un aumento moderado de los precios en la segunda parte de 2014. El crecimiento interanual fue del 1,8% en el cuarto trimestre de 2014, según el índice de precios de vivienda del INE. En dicho periodo de tiempo dicho índice de precios estaba todavía casi un 36% por debajo del nivel máximo alcanzado en el tercer trimestre de 2007.

El stock de viviendas nuevas no vendidas ha debido descender en 2014 en torno al 10% respecto de las 563.908 que se habían estimado por el Ministerio de Fomento con fecha 31 de diciembre de 2013. La nueva oferta de viviendas apenas ha reaccionado a la mayor demanda, a la vista del ya citado bajo nivel de iniciaciones de viviendas en 2014, menos de 35.000 viviendas, según la estadística de visados de aparejadores del Ministerio de Fomento.

Como se ha indicado, las cifras de desahucios siguen siendo muy elevadas. No parece que el Real Decreto-Ley 1/2015 vaya a cambiar apenas dicha evolución. En 2015 se puede normalizar el mercado de vivienda, que hará una aportación positiva al crecimiento del PIB. Todavía queda recorrido hasta lograr tal normalidad. La evolución del mercado de trabajo será decisiva en el comportamiento de la recuperación de dicho mercado, así como el talante real de los bancos a la horade financiar las compras de viviendas, por detrás de lo que parecen indicar los bajos tipos de interés anunciados en los préstamos a comprador.

No hay comentarios:

Publicar un comentario