Los mejores valores de la Bolsa en cada sector

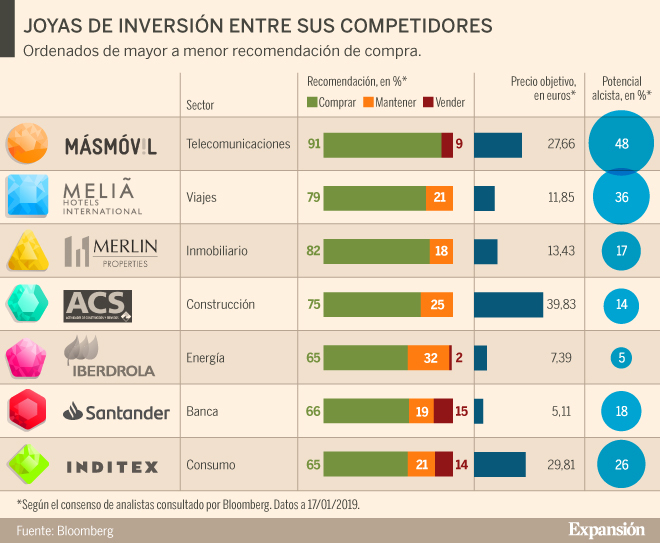

Siete compañías son las favoritas de los expertos frente a sus rivales españoles. Al menos el 86% de las firmas aconseja comprar o mantener sus títulos en cartera y podrían subir hasta un 48% a doce meses.

Los primeros coletazos de 2019 en la Bolsa han dejado un buen sabor de boca: el Ibex se anota más del 5% en estas tres primeras semanas del año, aunque varios temas de tensión del año pasado siguen acechando al mercado, como el Brexit o la guerra comercial entre Estados Unidos y China.

Para estar listos ante eventuales golpes, los expertos aconsejan preparar la cartera con una apuesta diversificada, incluyendo en la cesta diferentes compañías que cuenten con buenas perspectivas. En la Bolsa española cotizan compañías de distintos segmentos económicos y siete sectores son los más representativos (banca, construcción, inmobiliario, energía, telecomunicaciones, viajes y consumo).

Dentro de ellos, los analistas tienen claras sus preferencias: MasMovil, Meliá, Merlin, ACS, Iberdrola, Santander e Inditex son los favoritos frente a sus homólogos. Cuentan con un potencial alcista de entre el 5% y el 48% para este año y tienen el apoyo mayoritario de las firmas de inversión que les siguen. Varios son sus secretos:

MasMovil, el de mayor potencial del grupo

Dentro del sector de telecomunicaciones, MasMovil es el valor que más gusta a los expertos. Cuenta con un potencial alcista del 48%, según el consenso de de analistas recogido por Bloomberg, una cifra mucho mayor al recorrido del 19% que le dan a Telefónica o el 8% que podría subir Euskaltel.

Además, 10 de las 11 firmas que siguen la compañía aconsejan su compra. Entre ellas destaca Santander, que ha incluido al valor entre sus favoritos para ganar en 2019. La entidad destaca la estrategia comercial llevada a cabo por el operador amarillo, que se ha convertido en el cuarto del mercado.

El banco considera a la operadora de telecomunicaciones como la historia de crecimiento más barata entre sus competidoras europeas y destaca su voracidad para ganar cuota de mercado. MásMóvil cerró el año pasado con un saldo neto de más de 600.000 clientes móviles, frente a la sangría que sufrió en menor medida Telefónica (-28.000) y, sobre todo, Orange (-355.000) y Vodafone (-550.000).

Con ello, el 91% de las firmas aconseja comprar sus acciones.

Meliá, mayor descuento y perspectivas de crecimiento

El sector de viajes no vivió un buen año en 2018 y las empresas hoteleras, como Meliá y NH, padecieron fuertes descensos por el freno de la llegada de turistas extranjeros en nuestro país. Con este motivo, Meliá cedió un 27,5% el ejercicio pasado y llegó a tocar mínimos de 2014, uno de los motivos que le ha puesto en el radar de los expertos.

Este ejercicio, comienza a ver la luz, con un avance del 5,7% pero los expertos creen que podría seguir dando alegrías. Ninguna de las 19 firmas que le siguen en Bolsa creen que hay que vender sus títulos.

Para los analistas de Renta 4, el nivel actual de cotización supone una oportunidad de compra y aunque reconocen que su negocio sufrirá por la recuperación de algunos destinos alternativos que habían estado de capa caída en los últimos años, el escenario es positivo para Meliá en España, EMEA y América.

Recientemente, la consultora Jones Lang LaSalle determinó un valor de los activos (NAV) a junio 2018 de 15,2 euos por acción para el valor, con lo que los expertos remarcan que lacotización arroja un descuento del 44%.

El consenso de expertos consultado por Bloomberg otorgan un recorrido alcista a Melía del 36%, hasta los 11,85 euros.

Merlin, imparable dentro de un sector en auge

La compañía es la principal candidata de las firmas a celebrar en Bolsa la buena marcha del sector inmobiliario en España y desde el inicio de este ejercicio se apunta un 6,5%. Los expertos le dan un potencial alcista del 17%, hasta los 13,43 euros.

Los analistas basan sus apuestas en el tamaño de Merlin, que es la mayor inmobiliaria de España con una cartera de activos valorada en más de 12.200 millones de euros. Además, les gusta su diversificación sectorial y geográfica, con presencia en España y Portugal, dos de los mercados con mayor pujanza de Europa.

Y por último, valoran su filosofía de crecer vía adquisiciones que le ha ido muy bien hasta el momento. "Tras aprovechar el suelo del mercado en 2014 para crear su cartera inmobiliaria y una posterior fase de crecimiento inorgánico donde se hizo con importantes activos procedentes de Metrovacesa o Testa, Merlin sigue adquiriendo nuevos activos y gestionando su cartera a través de rehabilitaciones y reposicionamientos", aseguran en Renta 4.

Estos aspectos hacen que el apoyo de las firmas al valor sea unánime: el 82% aconseja comprar sus títulos y el 18% restante, mantenerlo en cartera.

ACS, diversificación clave para sortear las dudas

Dentro del sector ligado a la construcción, ACS es la joya de la corona para los expertos, ya que el 75% de las16 firmas que analizan el valor aconsejan tomar posiciones y el otro 25% creen que hay que tenerlo en cartera.

La compañía, que sube un 3,75% este año, gusta por su perfil más defensivo entre sus homólogas, gracias a su mayor diversificación, tanto estratégica como internacional ya que su presencia en Estados Unidos y en Australia es un factor diferenciador con la que saca ventaja a sus rivales.

Para Ignacio Cantos, de atl Capital, la compañía destaca por su elevada generación de caja y su estructura financiera saneada. Además, considera un acierto la inversión en autopistas que ha realizado recientemente. En Self Bank recuerdan que su cartera de pedidos está en máximos, lo que garantiza su fortaleza y dará estabilidad a la cotización.

El consenso de analistas consultado por Bloomberg cree que ACS tiene motivos para subir un 14%, hasta los 39,83 euros, un recorrido muy superior al resto de constructoras del Ibex.

Iberdrola, la eléctrica que más brilla

El sector energético fue el vencedor el año pasado, al acabar con un alza media del 14%, que contrasta con el 15% que restó el Ibex. Naturgy, Endesa e Iberdrola lideraron los avances del Ibex, al anotarse entre un 14% y un 24%. Este ejercicio, Iberdrola es la opción favorita para acertar entre las empresas energéticas, según los expertos.

López-Gálvez, de Self Bank apunta que su apuesta por la internacionalización atenúa los riesgos de posibles cambios regulatorios. Además, "la entidad es ambiciosa respecto a sus beneficios y el mercado le da crédito a los mismos", señala. Estos resultados se apoyan en diversos factores, como la nueva capacidad de generación en renovables y en redes, el incremento de tarifas en EEUU y Brasil o las mejoras en eficiencia.

Para Bankinter, su apuesta por las energías renovables juega también a favor de la empresa. "La fuerte caída en el coste de instalación en eólica y solar hacen más competitivas este tipo de tecnologías que seguirán ganando importancia en la sociedad", apunta el banco, que valora además su rentabilidad por dividendo del 4,8%.

Santander, la mejor opción para esperar el alza de tipos

Aunque los expertos consideran que hoy en día invertir en banca es solo recomendable para inversores con tolerancia al riesgo, los analistas creen que Santander es la mejor opción para apostar por su recuperación, después de que la banca perdiera un 25% de media en 2018.

Santander cedió un 24,31% el año pasado y este año ha logrado recuperar casi un 9%. Podría subir otro 18% adicional, según los analistas. Bankinter incluye al banco entre las mejores opciones entre todas las entidades europeas por su rentabilidad por dividendo elevada, del 5,5%, los buenos fundamentales y sus sólidos beneficios y solvencia.

"Tiene que llegar un momento en el que se empiecen a descontar en serio la previsible subida de tipos del BCE que se dará este ejercicio y cuando esto se produzca Santander es una buen opción para tener exposición al sector bancario", apuntan desde Self Bank. Además, en la firma creen que su diversificación geográfica le permitirá amortiguar los efectos en regiones concretas como Brasil o España.

Con todo ello, el 85% de los analistas aconseja estar en el valor este año.

Inditex, crecimiento constante a precios atractivos

Y dentro del sector consumo, los expertos creen que Inditex sigue siendo un diamante en bruto de inversión, que puede servir para dar cierta estabilidad a la cartera. Tras dos ejercicios en rojo (periodo en los que restó un 30%), este año ha empezado con buen pie y sube un 5,28% desde el inicio del mes.

Los expertos confían en que el grupo textil continúe recuperando terreno en el parqué y le dan un potencial alcista superior al 26%, hasta los 29,81 euros. Reconocen que las dudas sobre el freno de su crecimiento siguen existiendo pero confían en que el mercado ponga en valor su capacidad constante de expansión y su saneada posición de caja, con casi 7.000 millones de euros de tesorería.

En Renta 4 creen que el aumento de las ventas online es uno de los principales factores con los que cuenta Inditex para apuntalar su crecimiento y acallar dudas. Desde hace dos meses, el gigante textil tiene disponibles sus productos para la venta online en 202 países, al incorporar nada menos que 106 nuevos países.

Todo ello le ayudará a destacar entre sus competidores según los analistas. Un 86% de las firmas aconseja comprar o mantener sus títulos para este año.

No hay comentarios:

Publicar un comentario