Morgan Stanley elige Iberdrola y descarta otras 'utilities'

ÚLTIMA HORA

LO MÁS LEÍDO

MERCADOS

| IBEX35 -0,12% 9.433,80 | ||

| MEJORES % | ||

|---|---|---|

| 1. | T.REUNIDAS | +1,43 |

| 2. | CIE. AUTOM | +0,91 |

| 3. | ENCE | +0,85 |

| 4. | ACERINOX | +0,54 |

| 5. | ARCELOR | +0,46 |

| PEORES % | ||

| 1. | B.SABADELL | -0,99 |

| 2. | CAIXABANK | -0,99 |

| 3. | MEDIASET | -0,72 |

| 4. | INDITEX | -0,71 |

| 5. | ENDESA | -0,71 |

El banco de inversión se muestra cauto respecto al sector de servicios públicos, pero confía en Iberdrola y Enel por su crecimiendo defensivo.

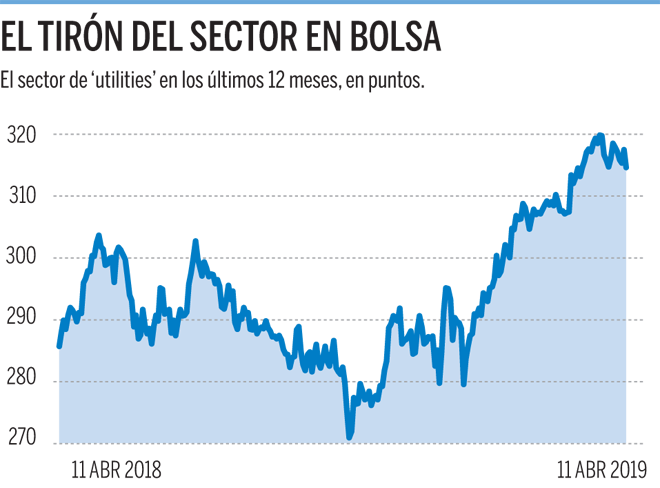

El sector de servicios públicos, conocido en Bolsa como utilities, es uno de los más sobrecomprados y caros del mercado, según Morgan Stanley, pero todavía detecta buenas oportunidades de inversión. Los expertos del banco de inversión destacan tres compañías de este grupo en las que confía. Se trata de la española Iberdrola, la italiana Enel, de las que destaca su crecimiento defensivo, y la danesa Oersted, por su crecimiento en el negocio eólico.

En el caso de Iberdrola, que sube un 34% en los últimos doce meses, Morgan Stanley valora sus títulos en 8,5 euros, un 9% por encima del cierre de ayer. En su escenario más optimista su rebote podría superar el 25%. Cotiza a un PER 2019 estimado por esta firma de 15,7 veces y ofrece una rentabilidad por dividendo del 4,7%. En cuanto a Enel, el banco de inversión le ve un recorrido adicional del 9,9%, hasta los 6,2 euros y en el escenario más alcista la subida superaría el 30%. Cotiza a 12,3 veces los beneficios estimados para 2019 y su rentabilidad por dividendo es del 5,7%, según Morgan.

Los analistas también ven potencial para Fortum, aunque están a la expectativa. En su caso, fijan su objetivo en los 22 euros, que implica un potencial del 18%, pero en el escenario más optimista su recorrido sería del 50%. Está barata, con un PER 2019 de 11,6 veces y una rentabilidad por dividendo cercana al 6%.

En Reino Unido, a esta firma le gustan National Grid, que presenta la recompensa más atractiva en la región, y ContourGlobal, que ofrece uno de los perfiles de crecimiento más atractivos.

Cautela

Entre los valores que menos les gustan del sector Morgan Stanley señala a E.On, Naturgy, Red Eléctrica y Céntrica, a los que recomienda infraponderar. Cotizan por encima de su valoración objetiva.

El buen comportamiento que ha tenido el sector en los últimos años hace que Morgan Stanley sea más cauto con el sector de utilities, al que rebaja a una posición neutral.

Los expertos no reducen más su consejo porque reconocen que el sector está ahora mejor que hace una década, explican que tiene un negocio más defensivo y que la descarbonización y la electrificación son aspectos importantes que deben impulsar las oportunidades de inversión no solo en Europa sino también a nivel mundial.

Más inversión, apalancamiento adecuado y algunos vientos de cola de los precios de la energía (aumentaron en 2018 y aún no se han capturado completamente en los resultados) debería traducirse en un crecimiento del 5% en el beneficio por acción (BPA) en los próximos tres años.

Bonos

Por el lado negativo, las utilities podrían ser vulnerables a una subida de la rentabilidad de los bonos. Además, los expertos detectan pocas noticias que puedan hacer subir las cotizaciones en los próximos meses. Apuntan que las únicas novedades que pueden animar las cotizaciones tienen que ver con licitaciones en alta mar en Estados Unidos que afectan a compañías como Iberdrola y Oersted, en las que su recomendación es de sobreponderar.

Los expertos no ven mucho riesgo para el sector por las próximas elecciones europeas y reconocen que tampoco lo hace el mercado. Con la transición energética en las agendas políticas de este año, esperan que las políticas energéticas sean un tema a debate, que podría suponer un respaldo a los negocios de energías renovables.

No hay comentarios:

Publicar un comentario