Valores de la Bolsa rezagados que pueden escalar más del 40%

Tres compañías de pequeña capitalización son de los más castigados en 2018, con caídas superiores al 28%. No obstante, tienen bazas para remontar el vuelo, según la mayoría de los analistas.

La Bolsa española está de capa caída este ejercicio. Penalizada por las tensiones internacionales, resta cerca del 6%. En este escenario, 15 valores del Índice General acumulan descensos superiores al 25%.

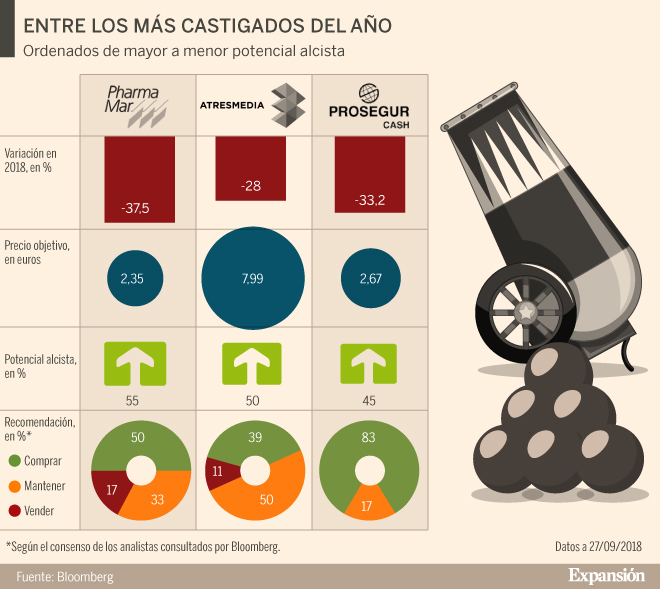

En el grupo de los más rezagados pueden encontrarse buenas oportunidades de inversión. Tres de estas empresas (Pharma Mar, Atresmedia y Prosegur Cash) cuentan con el apoyo de la mayoría de los analistas (al menos el 83% aconseja comprar o mantener sus acciones), que prevén que remonten el vuelo con subidas de hasta el 55%.

Pese a ello, los expertos recuerdan que la baja liquidez de estas compañías y su pequeña capitalización favorecen sus movimientos bruscos en Bolsa, tanto al alza como a la baja. Por ello, creen que solo son aptos para inversores con un perfil de riesgo elevado.

Varios motivos podrían permitir la recuperación de estas compañías:

Los avances de Pharma Mar en el exterior inyectan confianza

La farmacéutica es el décimo valor más castigado de la Bolsa española, al acumular un descenso del 37,5% en 2018. Su penalización se ha acentuado en las últimas semanas, ya que desde el 23 de agosto resta un 10%.

Estos números rojos anuales se unen al descenso del 8% que registró el ejercicio pasado. El anuncio de que ampliará capital para cotizar en Estados Unidos presionó su cotización a la baja, según los expertos, que opinan que su castigo ha sido excesivo.

Pese a este factor y a que su negocio no termina de remontar (ha registrado pérdidas los dos últimos años), los analistas confían en que los fármacos en los que está trabajando den alegrías en el medio plazo. Por ello, recomiendan estar en el valor pensando en un periodo de tiempo amplio. Así lo piensa el 83% de las firmas de inversión, que aconseja tener el valor en cartera.

"PharmaMar continúa con su proceso de expansión, adentrándose en nuevos nichos de mercado como es el caso de la apertura de una segunda vía de tratamientos para el cáncer de pulmón, lo cual hará mejorar los beneficios", asegura Antonio Sales, de XTB.

De media, el consenso consultado por Bloomberg otorga un precio objetivo al valor de 2,35 euros, lo que supone darle un potencial alcista del 55% a 12 meses.

Atresmedia, lastrado por el auge de las nuevas televisiones

Atresmedia ha sucumbido a las dudas que acompañan al sector sobre el futuro del mercado publicitario en las televisiones tradicionales debido al auge de las plataformas de Internet. Con ello, el valor pierde más del 28% en el ejercicio y cotiza en su nivel más bajo desde julio de 2013, en torno a los 5,3 euros.

Para Sabadell, "el principal problema a corto plazo es la volatilidad del mercado por la poca visibilidad y el comportamiento poco predictivo de los anunciantes". Pero en su opinión, los niveles actuales en los que cotiza la compañía presentan una oportunidad.

El banco le da un precio objetivo de 7,9 euros y mantiene su recomendación de comprar porque considera que está cotizando riesgos de largo plazo, y los inversores estánpasando por alto la capacidad de generación de caja del grupo.

Felipe López-Gálvez, analista de Self Bank, también cree que el valor está cotizando a precios de derribo. "El castigo ha sido excesivo y con un PER (relación precio/beneficio por acción) de menos de 10 veces puede ser un valor atractivo", comenta. El 89% de las firmas está de acuerdo con él y aconseja comprar o mantener sus títulos en cartera. De media, le dan un precio objetivo de 7,99 euros, una valoración un 50% superior a sus niveles actuales.

Prosegur Cash penalizado por su posición en Latinoamérica

La filial de gestión de efectivo del grupo Prosegur se ha visto muy penalizada en Bolsa por la depreciación de las divisas emergentes: "Argentina supone un 35% del total del EBIT del grupo y Brasil cuenta con peso similar en su cuenta de resultados, con la incertidumbre del resultado en las elecciones la semana que vienen", explica César Sánchez-Grande, de Ahorro Corporación.

En este contexto, el valor tocó mínimos históricos el pasado 12 de septiembre en 1,87 euros. Desde ese día, ha recuperado terreno y avanza un 8%. No obstante, acumula unretroceso del 33% en 2018.

Para López-Gálvez, "a poco que el efecto divisa acompañe, podríamos ver un rebote de una empresa que ha pasado a cotizar a un PER muy atractivo, de 12 veces".

Citi también confía en la buena marcha de Prosegur Cash, a la que da un precio objetivo de 2,25 euros. Es decir, piensa que podría subir casi un 20% desde los niveles actuales. Para el banco de inversión, el valor es una oportunidad por las ratios a las que cotiza y destaca la buena marcha de su negocio en Europa. En su opinión, su presencia en Francia impulsará la recuperación de volumen el próximo año y mira con buenos ojos el negocio en Alemania, que representa el 12% de las ventas.

Con todo, Prosegur Cash no tiene ninguna recomendación de venta por parte de los analistas. El 83% cree que hay que comprar los títulos y el 17%, mantenerlos en cartera. De media, esperan que suba hasta los 2,67 euros, un 45% por encima de su precio actual.

No hay comentarios:

Publicar un comentario