Más de 6 Billones de pesetítas al caletre...

Cinco años y 100.000 millones después: historia del rescate de la banca española

{kind=link}

Domingo 29 de marzo de 2009. El pánico se apodera del Gobierno de España y del sector financiero. El Banco de España tiene que intervenir Caja Castilla-La Mancha (CCM) ante la negativa de Unicaja a absorberla. El Consejo de Ministros se reúne de urgencia, porque las anquilosadas leyes de resolución bancaria del momento así lo exigen. Hay mucho miedo a una retirada masiva de depósitos al día siguiente, a que CCM se convierta en el Northern Rock español. Pero, por encima de todo, se hace añicos la ficción que ha vendido José Luis Rodríguez Zapatero, con la complicidad del gobernador del BDE, Miguel Ángel Fernández Ordóñez, desde la quiebra de Lehman Brothers en septiembre de 2008: que España tiene el sector financiero más sólido del mundo.

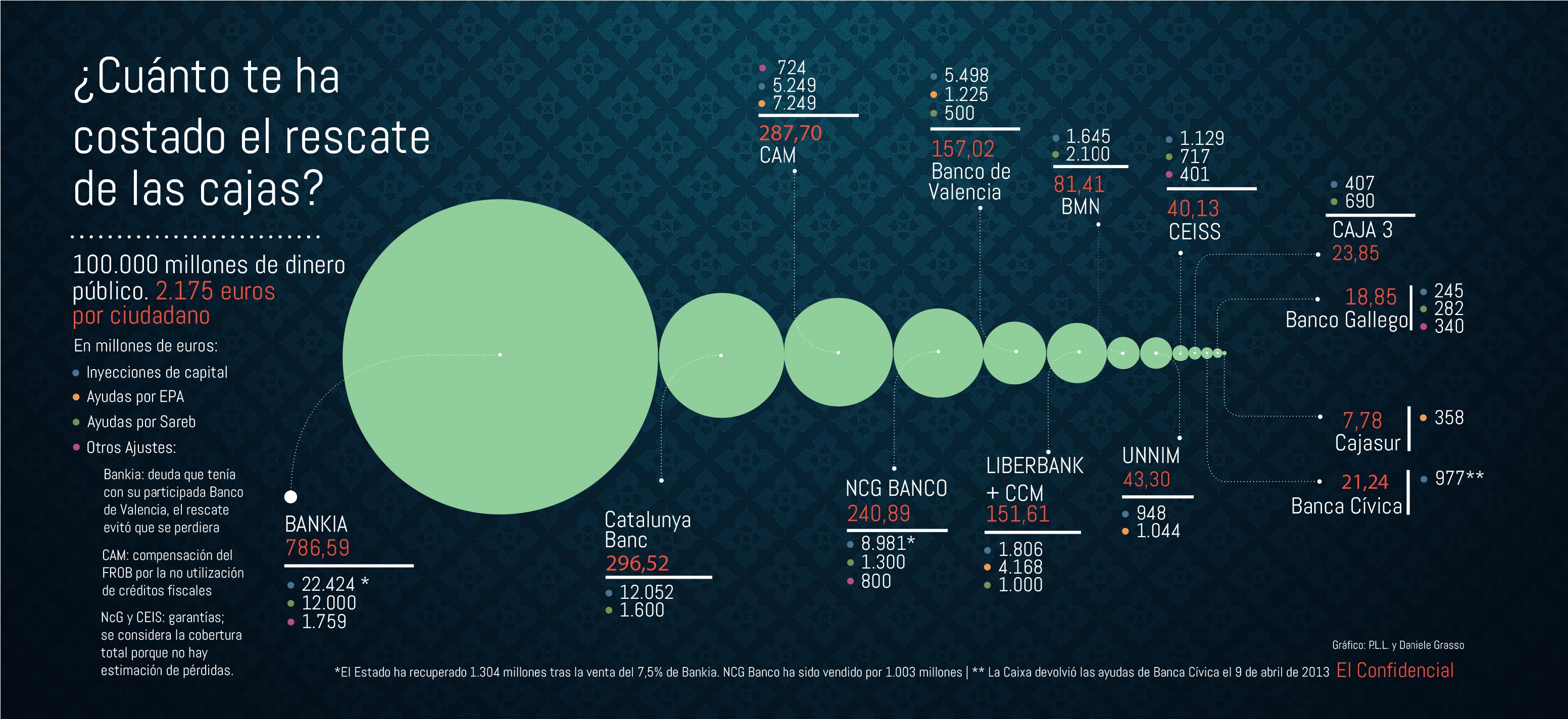

Es el pistoletazo de salida de la mayor crisis financiera de la Historia de España, que cumple hoy cinco años y que nos ha costado, en números redondos, 100.000 millones en ayudas públicas, o lo que es lo mismo, 2.175 euros por español. Desde entonces, se han intervenido o nacionalizado 11 entidades (ocho cajas de ahorros, dos bancos filiales de cajas y una caja rural) y otras dos han recibido dinero de los contribuyentes. Hemos asistido a un proceso de integración sin precedentes, se han cambiado innumerables veces las leyes de provisiones y solvencia, ha habido que pedir un rescate a Europa de 41.000 millones y, de momento, sólo se han recuperado 1.003 por la venta de NCG Banco a Banesco (que todavía no se han pagado) y otros 1.304 por la venta del 7,5% de Bankia. Y falta colocar Catalunya Banc, que requerirá más ayudas públicas si nadie lo remedia, así como BMN, que pretende salir a bolsa.

Como es de sobra conocido, el origen de la catástrofe fue la orgía de crédito para financiar el boom inmobiliario y de consumo de la década de 2000, con un nulo control de riesgos sobre quién recibía el dinero fácil y una injerencia constante de los políticos en las cajas, un endeudamiento masivo de las entidades para prestar mucho más de lo que tenían en depósitos y una inacción absoluta del BdE para frenar los excesos, justificada por su confianza ciega en las provisiones anticíclicas que dotaba la banca española (la famosa genérica), un colchón con el que no contaba el resto de los países donde la banca se vino abajo en 2008-2009 -y que a la postre fue como una tirita para luchar contra el cáncer-. Esta burbuja había permitido crecimientos de beneficios superiores al 20% anual en el sector. Pero cuando la vivienda se estancó, el edificio mostró que no tenía cimientos y se vino abajo.

El pánico por la intervención de la caja que presidía Juan Pedro Hernández-Moltó no llega a traducirse en una retirada masiva de fondos (aunque muchos clientes se llevaron sus ahorros) pero sí en una venta oscura y atropellada a la única caja que mostró interés -los bancos entonces no podían comprar cajas-: Cajastur, cuyo presidente, Manuel Menéndez, ve la oportunidad de convertir una pequeña cajita regional en uno de los grandes jugadores nacionales. Y consigue que le den lo que haga falta para que se la quedara: una inyección de capital de 1.682 millones, más un EPA con una pérdida esperada de 4.168 millones. Los EPA son garantías contra pérdidas de unas carteras de activos tóxicos, normalmente crédito promotor e inmuebles adjudicados; es decir, el Fondo de Garantía de Depósitos (que es lo que se usa entonces) asume esa pérdida, pero no necesariamente se pierde todo. En el gráfico hemos tomado las estimaciones de pérdida esperada de la Comisión Europea.

Además, el derrumbe de CCM es la gota que colma el vaso de un Pedro Solbes harto de que Zapatero niegue la crisis, y por eso dimite en abril de 2009. Su sucesora, Elena Salgado, insiste en que se trataba de un caso aislado que no significa que el conjunto del sistema estuviera en peligro, así que basta con avalar sus emisiones y comprarles emisiones. Pero el Gobierno ha visto las orejas al lobo y en junio crea el FROB, un instrumento para ayudar a las entidades con dificultades a sobrevivir y rescatar sin tanta burocracia a las inviables. Asimismo, empuja a todo el mundo a emitir preferentes y subordinada para reforzar sus recursos propios. De esa época son las grandes emisiones que han tenido que sufir pérdidas con el rescate.

De CajaSur a la catástrofe

El discurso del caso aislado salta definitivamente por los aires con la caída de CajaSur, la caja del cabildo catedralicio de Córdoba, el 22 de mayo de 2010, una vez más después de que fracasen las negociaciones con Unicaja para salvarla. Su menor tamaño y las lecciones de CCM permiten que el FROB se estrene con una subasta modélica, que gana la vizcaína BBK (ahora en Kutxabank) con un EPA que tuvo un coste de 358 millones. La crisis económica ya es una recesión galopante y el sector inmobiliario se hunde sin remisión. Entonces Salgado y MAFO encuentran la piedra filosofal para solucionar el problema bancario: las fusiones ayudadas con 9.674 millones del FROB.

") Foto de archivo de la sede de CajaSur en Córdoba. (Efe)Primero son las llamadas fusiones frías (sistemas institucionales de protección, SIP), que se tienen que descartar y convertirse en calientes ante la gravedad de la situación. Algunos barones autonómicos se niegan a fusionar "sus" cajas con otras comunidades para no perder poder y crean engendros como NovaCaixaGalicia (hoy NCG Banco), Caja España-Duero y Unnim y CatalunyaCaixa (CatalunyaBanc) en Cataluña. Entre las interregionales, surgen BMN, Banca Cívica (donde se mete a la fuerza a Cajasol), Liberbank y, sobre todo, BFA, donde se integra Caja Madrid y cinco pequeñas cajas regionales, y donde se obliga a incluir a Bancaja, lo que supone su sentencia de muerte. El fracaso del nuevo sistema queda certificado cuando Liberbank se niega a incluir a la CAM -"lo peor de lo peor", según MAFO- por su enorme agujero y el BdE también tiene que intervenir la alicantna en julio de 2011, justo una semana despues de que la banca española apruebe sin problemas los test de estrés. Su subasta es un desastre absoluto, ya quesólo se presenta el Sabadell, que pone unas condiciones draconianas para comprarla, y se las conceden con tal de venderla: 5.249 de capital y un EPA con un potencial de 16.000 millones cuya pérdida esperada es de 7.249.

Foto de archivo de la sede de CajaSur en Córdoba. (Efe)Primero son las llamadas fusiones frías (sistemas institucionales de protección, SIP), que se tienen que descartar y convertirse en calientes ante la gravedad de la situación. Algunos barones autonómicos se niegan a fusionar "sus" cajas con otras comunidades para no perder poder y crean engendros como NovaCaixaGalicia (hoy NCG Banco), Caja España-Duero y Unnim y CatalunyaCaixa (CatalunyaBanc) en Cataluña. Entre las interregionales, surgen BMN, Banca Cívica (donde se mete a la fuerza a Cajasol), Liberbank y, sobre todo, BFA, donde se integra Caja Madrid y cinco pequeñas cajas regionales, y donde se obliga a incluir a Bancaja, lo que supone su sentencia de muerte. El fracaso del nuevo sistema queda certificado cuando Liberbank se niega a incluir a la CAM -"lo peor de lo peor", según MAFO- por su enorme agujero y el BdE también tiene que intervenir la alicantna en julio de 2011, justo una semana despues de que la banca española apruebe sin problemas los test de estrés. Su subasta es un desastre absoluto, ya quesólo se presenta el Sabadell, que pone unas condiciones draconianas para comprarla, y se las conceden con tal de venderla: 5.249 de capital y un EPA con un potencial de 16.000 millones cuya pérdida esperada es de 7.249.

La imposibilidad de NCG, CatalunyaCaixa y Unnim de encontrar capital privado hace que tengan que ser nacionalizadas completamente el 30 de septiembre de ese año. La siguiente en caer, en noviembre, es Banco de Valencia, al que su matriz, Bankia, se niega a rescatar. Pero todavía faltaba el big one.Banca Cívica y Bankia habían salido a bolsa ese verano para evitarlo. La primera tiene que ser absorbida a toda prisa por La Caixa en marzo de 2012, esta vez sin ayudas (Fainé se resarce en noviembre con la compra de Banco de Valencia con las mayores ayudas en relación al tamaño de todo el proceso, 5.500 millones de capital y hasta 4.350 de EPA). Y en cuanto a la segunda, la historia es bien conocida: Rodrigo Rato presenta un plan deseserado de viabilidad en mayo, no es aprobado y la entidad tiene que ser nacionalizada. Toma las riendas José Ignacio Goirigolzarri y pide el mayor rescate de la historia: 22.400 millones. Ante la magnitud del desastre y ante la segunda recesión de la economía, al mes siguiente el FMI obliga a España a pedir el rescate para sanear el sistema financiero. Ofrece hasta 100.000 millones, de los que se utilizan 41.000 tras someter al sector a unos test de estrés, esta vez mucho más serios que los de 2011.

En el lado de las recuperaciones, BBVA gana la subasta de Unnim en marzo de 2012 con un nuevo EPA y pese a que se le había prometido a Ibercaja, ésta fracasa en su intento de fusión con Liberbank pero se queda Caja3 tras el rescate,Unicaja por fin se compra algo, Ceiss, aunque después de tres años de exigencias cada vez mayores, y se pincha en hueso en la gran asignatura pendiente del rescate: CatalunyaBank, cuya subasta se suspende en junio de 2012 y se reactiva en marzo de 2013 pero queda desierta por la negativa de Economía a conceder un EPA de 1.000 millones al Santander. Ahora ha aplazado de nuevo la venta -anunciada para principios de año- para buscar una fórmula ante la exigencia de los candidatos a comprar sin nuevas ayudas. Sólo se ha recuperado dinero con la venta de NCG a Banesco -1.003 millones que aún no se han pagado y que pueden verse minorados por garantías de hasta 800- y con la colocación en bolsa del 7,5% de Bankia por 1.304 millones.

¿Cuánto ha costado realmente el rescate de la banca?

Prescindiendo de líneas de liquidez y de emisiones avaladas por el Estado, el primer concepto que debemos incluir es el dinero público que se ha inyectado a través del FROB (salvo en CCM, que se intervino cuando todavía no existía el FROB) en forma de capital en cada entidad para cubrir sus pérdidas y sanear su balance. Esto asciende a los 61.366 millones citados, según cálculos del BdE. Este dinero se han entregado en tres fases: el FROB 1, las ayudas concedidas en 2010 a las entidades que tenían "debilidades transitorias pero eran viables" para que se fusionaran como panacea para solucionar sus males; el FROB 2, las inyecciones directas de capital cuando se nacionalizaron al 100% CatalunyaCaixa, NovaGalicia y Unnim en septiembre de 2011; y el FROB 3, el dinero del rescate europeo recibido en 2012 para tapar los agujeros detectados en los test de estrés, por un importe que dejaba ridículas las cifras de las dos ocasiones anteriores.

Sumando los tres procesos, Bankia ha recibido 22.424 millones, Catalunya Banc se ha llevado 12.052 y NCG Banco (NovaGalicia), 8.981; en realidad, el FROB inyectó 9.052, pero ha recuperado 71 por la venta de acciones. En un segundo escalón aparecen Banco de Valencia, vendida a La Caixa tras inyectarle 5.498 millones y CAM, que fue a parar al Sabadell con 5.249 de dinero público. En un tercer nivel tenemos a Liberbank, que entre las ayudas por la compra de CCM y los CoCos del rescate europeo ha recibido 1.808 millones; BMN, con 1.645, que otorgan al FROB el 65% de su capital; Ceiss (Caja España-Duero), que lleva 1.129 a la espera de que Unicaja se decida o no a absorberla; Banca Cívica, que recibió 977 millones que su comprador, La Caixa, ya ha devuelto; y Unnim, con ayudas de 953 millones que aprovechó BBVA, vencedor de su subasta. Completan la lista Caja3, absorbida por Ibercaja, con 407 millones, y Banco Gallego (también comprado por Sabadell), con 245.

De este dinero, se dan por perdidos 37.000 millones. En 2012, el FROB asumió una pérdida de 9.176 millones en Bankia, de 6.674 millones en Catalunya Banc, de los 5.498 millones íntegros de Banco de Valencia, de 3.091 en Novagalicia Banco, de 525 en Ceiss y de 241 en BMN. El fondo de rescate ya había asumido pérdidas por 10.557 millones en 2011 y por 314 en 2010.

") Jaime Echegoyen, consejero delegado de Sareb, y Belén Romana, su presidenta. (Efe)EPA, Sareb y otros ajustes

Jaime Echegoyen, consejero delegado de Sareb, y Belén Romana, su presidenta. (Efe)EPA, Sareb y otros ajustes

En un segundo nivel, están los EPA. La Dirección General de Competencia de la Comisión Europea y el Banco de España tienen estimaciones de pérdida esperada, es decir, de la parte de esos EPA que se va a tener que pagar (que es la que hemos tomado aquí en vez del valor total de la cartera). El BdE la cuantifica conjuntamente en 6.506 millones. Según los cálculos de Bruselas, ésta alcanza los 6.981 milllones en un escenario normal o 8.214 millones en uno estresado (es decir, si la economía empeora y las pérdidas aumentan). Y a eso hay que sumar una especie de prima de seguro contra pérdidas no esperadas en algunos casos (CAM, Unnim y Banco de Valencia), que los compradores no pagaron y, por tanto, también son ayudas de Estado. Su importe es de 2.537 en el escenario base y 2.360 millones en el estresado. Finalmente, hay otros 1.666 millones por el ahorro de capital que implica la reducción del activo de estas entidades (lo que está cubierto por el EPA se saca del balance). En total,11.183 millones en el escenario base.

Individualmente, las ayudas esperadas por EPA (tomando sólo el escenario base para hacer un cálculo más conservador) son de 7.249 millones en el caso de CAM-Sabadell, 2.709 millones en el de Unnim-BBVA, 1.225 en el de Banco de Valencia-La Caixa y 358 para Cajasur-BBK. En el caso de CCM hay un baile de cifras según las diferentes fuentes (su adjudicación fue un proceso muy opaco); la AEB estima la pérdida del EPA en 4.168 millones.

No se vayan todavía, que aún hay más ayudas a través de Sareb. No se trata de los 2.192 millones que ha invertido el FROB en el banco malo, sacados también del rescate europeo; eso en principio no se ha entregado a los bancos sino que se ha invertido en un vehículo que se ha quedado con los activos tóxicos y que se supone que va a ofrecer una alta rentabilidad a sus accionistas. Bruselas es más sutil y considera que las ayudas públicas vienen porque el precio pagado por Sareb a los bancos por sus activos (el precio de transferencia) es superior al de mercado. Y como ese sobreprecio no lo habrían conseguido vendiendo los activos en el mercado, es ayuda de Estado. Dicho de otra forma, que los descuentos con los que se han traspasado los créditos y los inmuebles deberían haber sido mayores (Bruselas lo cifra en el 72% como media y el 75% para los pisos terminados), lo que habría obligado a más provisiones, más pérdidas y más inyecciones de capital público.

Esta decision de Bruselas ahora ha empezado a materializarse con unasprovisiones por deterioro de activos de 250 millones en las cuentas de Sareb en 2013. La palma se la lleva, cómo no, Bankia, para la que estima que el importe de la ayuda a través de Sareb alcanza 12.000 millones. La cifra es muy superior a la calculada por la Dirección General de Competencia de la CE para las demás entidades rescatadas: 2.100 millones para BMN, 1.600 millones para Catalunya Banc, 1.300 para NCG, 1.000 para Liberbank, 717 para Ceiss, 690 para Caja3, 500 para Banco de Valencia y 282 para Banco Gallego (incluyendo una protección por si se revisan los precios de transferencia, el llamado "riesgo Sareb", que también ha conseguido Unicaja en Ceiss).

Finalmente, hay algunas ayudas adicionales que se han concedido en forma de créditos fiscales en las dos compras de Sabadell (CAM y Banco Gallego) y por el capital que no tuvo que poner (lo puso el FROB) en su filial Banco de Valencia cuando fue intervenido en el caso de Bankia, por un total de 2.823 millones. Y las garantías contra sentencias por las preferentes, litigios de seguros y otros concedidas a Banesco en NCG por 800 millones y a Unicaja en Ceiss por 401. Con todo esto, tenemos que la cifra total de ayudas públicas tal como las calcula Bruselas superaría ligeramente los 100.000 millones. Desde el Gobierno actual y desde el anterior se sostiene que habría sido más caro todavía liquidar las entidades que han caído desde 2009. Pero lo que seguro que habría salido más barato es acometer un rescate generalizado del sector en 2009 nada más intervenir CCM, como pidió entonces el presidente de la CECA, Juan Ramón Quintás. Algo que recientemente ha reconocidoÁngel Ron, presidente del Popular.

No hay comentarios:

Publicar un comentario