Gran aislamiento de EE.UU.: cuando las finanzas mundiales toman su propio camino, el precipicio está cerca

Hasta ahora, el gran aislamiento voluntario de EE.UU. frente al resto del mundo, actualmente en curso, era ante todo geopolítico, como ya hemos analizado en estas páginas innumerables veces, un aislamiento que no puede más que empeorar, sea cual sea el resultado de las elecciones presidenciales (para Trump, será por ausencia de política exterior; para Clinton, por su violencia). A esta dimensión política se añade ahora un ámbito hasta ahora evitado, un ámbito que se encontraba además en el corazón del poder de EE.UU. en el mundo de antes (no es de extrañar que llegue el momento en el que ya no puede sostenerse), las finanzas.

El caso del Deutsche Bank, un espantapájaros muy útil

Cuando está pasando por un momento difícil, EE.UU. siempre utiliza el mismo método para camuflar sus problemas, sacar a la luz los problemas de los demás, siendo a menudo Europa la afectada. Cuando el mundo descubre con la boca abierta la multa récord de 14.000 millones de dólares impuesta al Deutsche Bank[1] por EE.UU., observa con horror los abusos cometidos por este banco[2], pero también debe observar los intereses a los que sirve esta sanción. Muchos lo han visto como una pequeña venganza tras la multa de Apple en Europa[3], una explicación que no se puede descartar, pero hay cosas más importantes. Al meter en problemas al banco más grande de Europa, EE.UU. ha logrado centrar el debate en los problemas de los bancos europeos en general. A pesar de la asombrosa estabilidad financiera en Europa, tras todos estos años de tormenta (en parte gracias a las inyecciones del BCE, no lo olvidemos, aunque probablemente estuvieran al servicio de las finanzas mundiales, más que al de los intereses europeos), no estamos afirmando que el sector bancario europeo no tenga ningún problema, nada más lejos[4]. Pero sí creemos que es un espantapájaros muy práctico para desviar las miradas de las dificultades estadounidenses, pues los titulares de los artículos sobre el caso del Deutsche Bank son bastante alarmistas: quiebra inminente, rescate necesario, contagio a otros bancos europeos, incluso próxima crisis a la vista[5], etc.

Por no mencionar el crecimiento económico de EE.UU. que ya no puede debilitarse más, como vemos en el gráfico siguiente[6], la incapacidad de la Fed para elevar sus tipos de interés revela la debilidad de la economía del país.

Gráfico 1 – Crecimiento oficial de la economía estadounidense por trimestre (a ritmo anualizado) desde enero de 2015. Fuente: Trading Economics

Gráfico 1 – Crecimiento oficial de la economía estadounidense por trimestre (a ritmo anualizado) desde enero de 2015. Fuente: Trading Economics

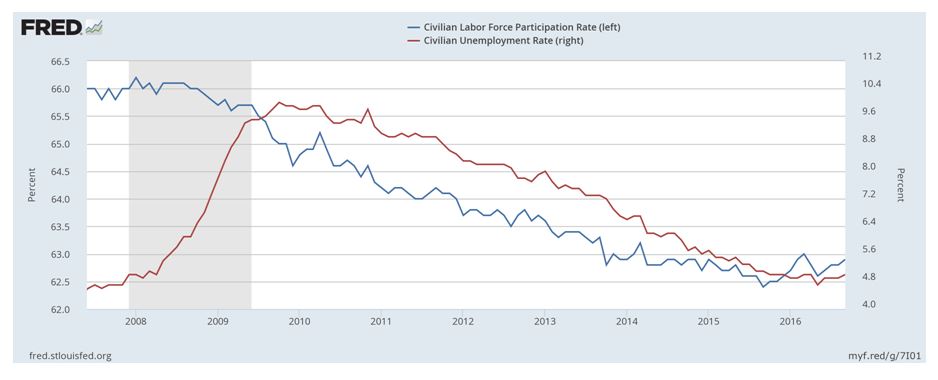

El mercado laboral sigue resintiéndose, a pesar del anuncio de una tasa de desempleo de alrededor de solo el 5%, que no refleja la realidad para nada, cuando observamos que la tasa de empleo se encuentra en el punto más bajo desde los años 1970 (en resumen, la bajada en la tasa de desempleo no es más que el fruto de la bajada en la tasa de empleo).

Gráfico 2 – Tasa de empleo (azul, escala de la derecha) y de desempleo (rojo, escala de la derecha) en EE.UU. desde 2007. Fuente: FRED.

Gráfico 2 – Tasa de empleo (azul, escala de la derecha) y de desempleo (rojo, escala de la derecha) en EE.UU. desde 2007. Fuente: FRED.

Otra reflexión: a pesar de un dólar siempre más alto, Bayer se permite recomprar Monsanto[7], y Danone WhiteWave[8], etc., como si la vieja Europa se diera el lujo de comprar EE.UU. (al contrario de lo que vimos el año pasado). Podríamos enumerar muchos otros ejemplos, pero ya ha quedado claro: la economía real no va siempre mejor en EE.UU. ¿Cómo puede ser? Hablando por encima, solo se ha ayudado a las finanzas y nada ha cambiado desde 2008… A pesar del complaciente optimismo de EE.UU., leemos por todas partes[9] que los bancos estadounidenses no han mejorado su situación desde antes de 2008, a pesar de las “reformas” y obligaciones legales. Y sin embargo, el mundo solo habla del Deutsche Bank y de la debilidad de los demás bancos europeos. Nada o prácticamente nada sobre el riesgo de contagio a los bancos estadounidenses, algo muy real, pues el Deutsche Bank está considerado como uno de los bancos con mayor riesgo sistémico. De modo que resulta difícil creer que no tenga nada grave que ocultar…

Por supuesto, las dudas (justificadas) sobre la solidez de los bancos europeos jamás han desaparecido del todo. Pero el desencadenante de la tormenta actual es claramente la multa que el Deutsche Bank no parece estar en condiciones de pagar[10]. Sorprendente imponer una multa tan elevada que es imposible de pagar sin desbaratar todo el sistema, ¿no?

El caso del Deutsche Bank es claramente un engaño. Se trata de un banco sistémico de cuyo desplome se nutriría todo el mundo, incluidos, y especialmente, los bancos estadounidenses. Ya que seguramente el objetivo no sea hacer caer al DB, hay que buscar las razones del ataque en el desvío de la atención mediática y eventualmente también en un intento por presionar a Merkel. He aquí el motivo por el que hemos querido hacer exactamente lo contrario de aquello a lo que invitan los medios de comunicación, centrando nuestra atención en el origen del ataque…

(Para leer más: GEAB 108)

(Para leer más: GEAB 108)

————————————————————————–

[1] Fuente: Reuters, 16/09/2016.

[2] Abusos respecto al tema de los bonos de titularización hipotecaria (MBS, por sus siglas en inglés) indebidamente vendidos que contribuyeron a la crisis de 2008. Fuente: Investopedia.

[3] Fuente: Independent, 16/09/2016.

[4] Y evidentemente el brexit no ha ayudado a la serenidad en el mundo bancario…

[5] Algunos ejemplos: “Europe’s Banks ‘not evitable’ says top banker amid Deutsche Bank crisis” (The Guardian, 28/09/2016); “Deutsche bank exposes Europe’s capital shortfall” (Chicago Tribune, 30/09/2016); “International banks highlight eurozone weakness” (Financial Times, 09/10/2016); “The next financial crisis – Deutsche Bank’s troubles are just the beginning” (The Washington Times, 11/10/2016), etc.

[6] Recordemos por cierto que la población estadounidense crece a un ritmo del 0,8% al año, frente al 0,3% de la Eurozona o la UE, lo que quiere decir que “le falta” medio punto de porcentaje de crecimiento suplementario para obtener el mismo crecimiento por habitante. Fuente: Wikipedia. En comparación, la economía de la Eurozona crece a un ritmo anual situado entre el 1,6% y el 2% desde enero de 2015. Fuente: Trading Economics.[7] Fuente: CNBC, 14/09/2016.

[8] Fuente: Le Monde, 07/07/2016.

[9] Por ejemplo: ETF Daily News, 12/10/2016.

[10] El banco tiene ya una grave deficiencia de capital y “solo” ha puesto 6.000 millones de dólares para pagar este tipo de contratiempos. Fuente: Investopedia.

[2] Abusos respecto al tema de los bonos de titularización hipotecaria (MBS, por sus siglas en inglés) indebidamente vendidos que contribuyeron a la crisis de 2008. Fuente: Investopedia.

[3] Fuente: Independent, 16/09/2016.

[4] Y evidentemente el brexit no ha ayudado a la serenidad en el mundo bancario…

[5] Algunos ejemplos: “Europe’s Banks ‘not evitable’ says top banker amid Deutsche Bank crisis” (The Guardian, 28/09/2016); “Deutsche bank exposes Europe’s capital shortfall” (Chicago Tribune, 30/09/2016); “International banks highlight eurozone weakness” (Financial Times, 09/10/2016); “The next financial crisis – Deutsche Bank’s troubles are just the beginning” (The Washington Times, 11/10/2016), etc.

[6] Recordemos por cierto que la población estadounidense crece a un ritmo del 0,8% al año, frente al 0,3% de la Eurozona o la UE, lo que quiere decir que “le falta” medio punto de porcentaje de crecimiento suplementario para obtener el mismo crecimiento por habitante. Fuente: Wikipedia. En comparación, la economía de la Eurozona crece a un ritmo anual situado entre el 1,6% y el 2% desde enero de 2015. Fuente: Trading Economics.[7] Fuente: CNBC, 14/09/2016.

[8] Fuente: Le Monde, 07/07/2016.

[9] Por ejemplo: ETF Daily News, 12/10/2016.

[10] El banco tiene ya una grave deficiencia de capital y “solo” ha puesto 6.000 millones de dólares para pagar este tipo de contratiempos. Fuente: Investopedia.

No hay comentarios:

Publicar un comentario