Las fusiones que vienen: ¿Quién se casará con Liberbank y Unicaja?

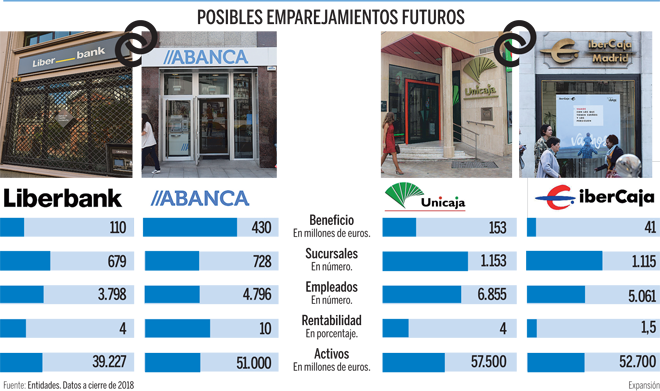

Sobre el papel, los proyectos de integración con mayor sentido económico en estos momentos serían una unión entre Liberbank y Abanca y la fusión Unicaja-Ibercaja.

Para los bancos medianos embarcarse en una fusión es, de momento, una opción, no una necesidad. Sin embargo, en el sector bancario el tamaño tiene un gran valor, ya que permite reducir los costes de financiación en el mercado de capitales y afrontar con más garantías el desafío de la transformación tecnológica, que exige altas inversiones.

En los últimos diez años, todas las entidades han hablado en alguna ocasión con el resto. En el pasado se han considerado opciones tan aparentemente difíciles de sacar adelante como la de Caja Madrid y La Caixa, en 2009. No prosperó por la negativa de Rodrigo Rato.

Tras la fallida fusión Unicaja-Liberbank, el mercado especula con nuevos emparejamientos. Sobre el papel, una integración que tendría sentido estratégico, aunque menos sinergias que la anterior, sería la de Liberbank con Abanca.

Según Citi, dicha operación permitiría a los accionistas del banco asturiano reforzar su presencia en Galicia, beneficiarse de la fortaleza de la oferta de bancaseguros de Abanca y de su aventajada posición digital en relación con Liberbank. El banco gallego, por su parte, cumpliría el sueño de convertirse en un gigante regional en el noroeste de España. Y le permitiría cotizar en Bolsa ahorrándose el costoso proceso de una colocación de acciones, porque Liberbank ya está en el mercado. Geográficamente, sin embargo, no son dos bancos especialmente complementarios.

La primera opción de Abanca, probablemente, no sería una opa, sino la propuesta de un canje accionarial, una opción económicamente mucho más barata, previo encargo de due diligence (revisión de números) cruzadas para afinar el reparto de poder.

El empresario venezolano Juan Carlos Escotet controla Abanca a través de una sociedad que tiene el 87%. Escotet ha demostrado su capacidad de generar buenos resultados con las cajas de ahorros gallegas, que adquirió en un proceso competitivo en 2013 tras ser rescatadas por el Estado.

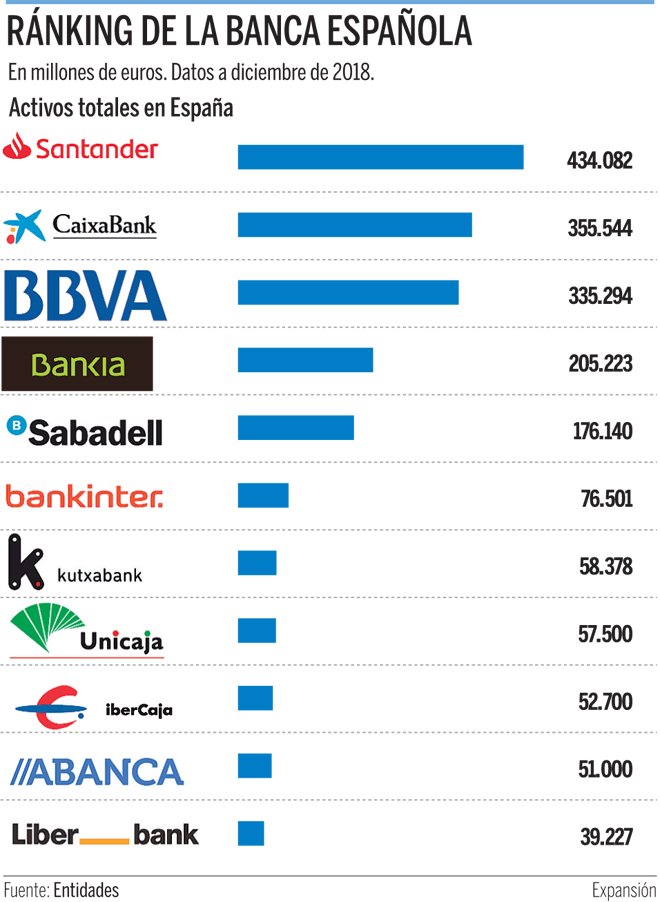

La unión Liberbank-Abanca se convertiría de golpe en el sexto banco español por activos, justo por detrás de Sabadell y por delante de Bankinter.

Otro emparejamiento que daría lugar a una entidad de tamaño similar sería el de Unicaja e Ibercaja.

Geográficamente, sus grandes caladeros de negocio son bastante complementarios. Unicaja es muy fuerte en Andalucía y Castilla y León, mientras que Ibercaja lo es fundamentalmente en Aragón.

Ibercaja tiene planes muy avanzados para salir a Bolsa. Sus directivos incluso han hecho una prospección de mercado entre inversores en Londres. Sin embargo, la volatilidad de los mercados y el aplazamiento de la subida de tipos de interés hace pensar que esta operación se retrasará hasta 2020. Los inversores no están dispuestos a pagar el precio al que aspira la entidad aragonesa. Según fuentes del mercado, la Bolsa la valoraría por debajo de Liberbank, que cotiza a 0,4 veces su valor en libros.

El principal accionista, la Fundación Ibercaja, controla el 87,8% del banco y está obligada por ley a vender un paquete significativo para reducir esa participación por debajo del 40%. Por eso, no se puede descartar que si la salida a Bolsa se complica por la baja valoración de los inversores opte por diluir su participación negociando una fusión con otra entidad mediana. Tampoco se descarta que acabe absorbida por una de las grandes con interés en el mercado aragonés, como CaixaBank.

Queda partido para rato entre los bancos medianos.

No hay comentarios:

Publicar un comentario