Los lastres que impiden despegar a la banca

El sector financiero español trata de mejorar rentabilidad, reputación y capital diez años después del estallido de la crisis

Madrid

La banca no termina de ver la luz al final del túnel. Al menos, por ahora. Han pasado diez años desde el estallido de la crisis, pero no ha sido capaz de sacudirse por completo los problemas que le llevaron al infierno. El sector se enfrenta al monstruo de las cuatro erres: rentabilidad, reputación, regulación y revolución digital.

Pero aunque los problemas se acumulan —o se enquistan— sería injusto decir que la banca no ha avanzado en la última década. El problema es que no ha mejorado lo suficiente para tener el horizonte más despejado, algo que, con algunas diferencias, también sucede en otros grandes países europeos.

Pero el mal de otros no consuela a la industria española, en donde cunde cierto desánimo y sensación de agotamiento; llevan diez años tapando agujeros mientras surgen otros nuevos. Por eso algunos creen que todavía faltan años hasta que se normalice la situación. Esta percepción se incrementa cuando llegan noticias como que Amazon ha empezado a prestar dinero a los que hacen compras en su plataforma y que va a realizar otras actividades financieras sin convertirse en un banco regulado. O cuando el II Barómetro de Innovación Financiera de noviembre, de Funcas, concluye que una de cada cuatro personas “tiene la intención de buscar productos en entidades no financieras, lo que supone un aumento del 70%” sobre febrero de 2018. Y hay un dato más alarmante para la banca: el 47% de los encuestados dijo que se plantearían abrir una cuenta en compañías tecnológicas de prestigio si estas las ofrecieran. Google es la opción más repetida, con un 15%; seguido de Amazon y Apple, con un 13% y un 11%, respectivamente (39% entre las tres).

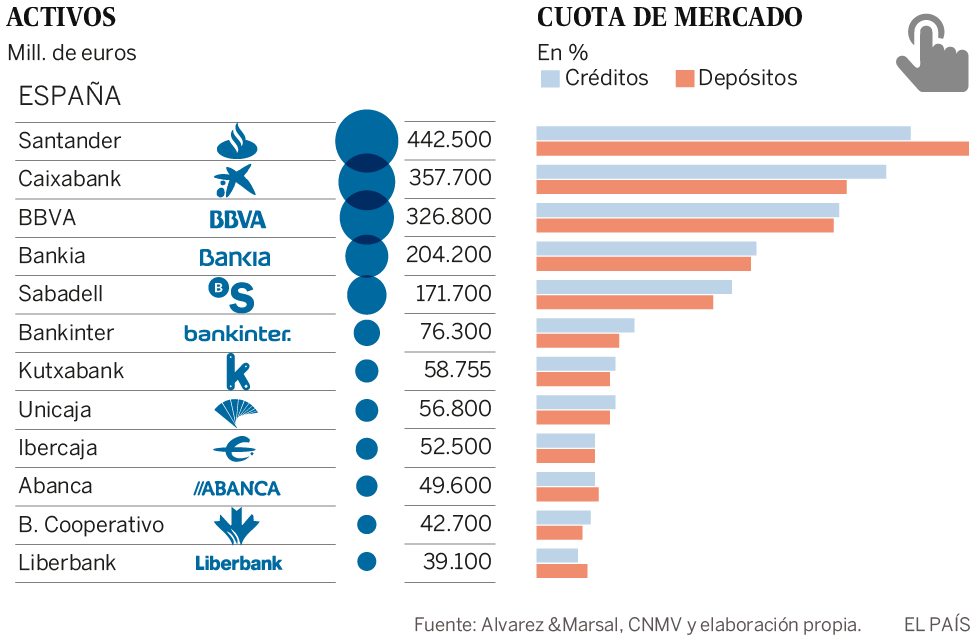

Los avances del sector los reconoce el Banco de España en su último Informe Anual, el sector “ha sufrido una profunda reestructuración desde 2008. El número de entidades nacionales ha pasado de 122 a 65, y el número de oficinas y empleados se ha reducido en un 40% y un 32%, respectivamente, en ese mismo período”. Ha sido uno de los mayores ajustes de red realizados en Europa. En este difícil panorama, los ganadores han sido los supervivientes, sobre todo los grandes. “Se ha producido un aumento significativo de la concentración. Los cinco mayores grupos pasaron de representar el 49% del activo total del negocio en España, en 2008, al 70%, en 2017, veinte puntos porcentuales por encima de la media de la UE”, admite el supervisor.

Los beneficios de los grandes del sector hasta septiembre suben un 12%

Otra de las tareas que también ha hecho la banca ha sido reducir en más de 116.000 millones de euros los activos problemáticos (morosos y adjudicados por impagados) entre el máximo de 2013 y diciembre de 2017, un descenso del 58%. Esta reducción incluye la cartera de 50.781 millones que se envió al banco malo, la Sareb. de los que un 80% eran préstamos al promotor y un 20% inmuebles de mala calidad. El Estado avaló la deuda privada por este importe para adquirir su cartera. El 45,9% pertenece al Estado, a través del FROB, lo que no deja de ser un riesgo para incrementar la factura de la crisis, que el supervisor ha cifrado en 61.000 millones por el momento.

La autoridad supervisora cree que la banca ha soltado lastre porque ha aprovechado la “buena” evolución de la economía y por la presión del propio Banco Central Europeo (BCE). Pero el esfuerzo no ha sido suficiente, recuerdan las autoridades. Sobre todo porque han pasado diez años desde el inicio de la crisis, lo que hace temer que pronto llegue otra caída de la economía. Recuerdan que España ha encadenado 20 trimestres de crecimientos ininterrumpidos, lo que supone contar con un escenario adecuado para enderezar el negocio.

Por eso los supervisores han encendido las alarmas, conscientes de que los problemas de las entidades financieras repercuten en toda la economía, como se ha visto estos años. En el último discurso del gobernador del Banco de España, en el Congreso, Pablo Hernández de Cos, afirmó: “Las entidades de crédito continúan enfrentándose a una serie de retos, que podrían tener implicaciones macroeconómicas. En una economía muy bancarizada, como la española, la superación de estos retos es clave para que la banca contribuya al crecimiento económico y la creación de empleo”. Fernando de la Mora, responsable de la consultora internacional Álvarez & Marsal, resume la situación del sector: “La banca tiene enfadados a los accionistas por la mala evolución bursátil, a los clientes por los últimos escándalos y está bajo la presión de los supervisores por la falta de rentabilidad”.

La raíz del problema

Los expertos creen que la baja rentabilidad es el problema de origen y el que aglutina todos los males, ya que sin ella no se incrementa el capital, ni se puede hacer crecer el negocio y se pierde el atractivo en Bolsa. De la Mora señala que será difícil corregir esta situación hasta que no lleguen las fusiones. “El volumen de negocio ha caído y seguirá en esa línea, la competencia se mantendrá fuerte, las inversiones en tecnología seguirán al alza para adaptarse a la digitalización… Creo que solo sobrevivirán los grandes bancos muy potentes o los de nicho, estilo Bankinter, especializado en el segmento de renta media-alta”.

Los que están en el medio, conocidos en el sector como los seis enanitos (Kutxabank, Unicaja, Liberbank, Cajamar, Ibercaja y Abanca) —antes eran siete pero BMN fue absorbida por Bankia— tienen un futuro complicado, según De la Mora. Esta teoría sobre el difícil futuro de los medianos que proceden de antiguas cajas se escucha en el sector desde 2014. Incluso el entonces ministro de Economía, Luis de Guindos, propició, sin éxito, una fusión de la mayor parte de este grupo de entidades. Los responsables de las seis entidades aseguran que encontrarán el camino a la rentabilidad, aunque piden tiempo y se resisten a malvender sus bancos. Pero se está acabando la paciencia de los supervisores. En Ibercaja, que prepara su salida a Bolsa en 2019 o 2020 para cumplir con la normativa europea, dicen tener futuro: “Hemos diseñado un modelo de entidad para recuperar la rentabilidad. Fusionarnos no es una opción”.

“Es kafkiano pedir a los supervivientes, que son los mejores, que paguen el dinero de las cajas”

De momento, los resultados les apoyan. Cinco bancos cotizados -Santander, BBVA, CaixaBank, Bankia y Bankinter- han elevado sus resultados hasta septiembre. Entre los del Ibex la única excepción ha sido el Sabadell, al que le ha pasado factura los problemas de su filial británica TSB. Todas las entidades medianas incrementan los resultados y Liberbank abandona las pérdidas de hace un año.

Pero los bajos tipos lastran las cuentas. Desde la consultora Neovantas, su presidente, José Luis Cortina, añade que una subida de tipos “resolvería el problema de la rentabilidad, pero no va a llegar hasta finales de 2019. A corto plazo, las cotizaciones de los bancos seguirán sufriendo y solo despuntará la de alguno cuando se vea que su modelo de negocio funciona”. En su opinión, se van a dibujar tres modelos bancarios: “Los que sean una plataforma de servicios y productos; los tecnológicos (hacia donde camina el BBVA), y los especialistas, por ejemplo, en banca privada. La banca ya está cambiando, pero de forma asimétrica”, concluye Cortina.

AMAZON-FINTONIC: FINANCIACIÓN AL 0%

Los gigantes tecnológicos y las aplicaciones financieras ya empiezan a competir con la banca, sobre todo en el crédito al consumo. Fintonic anunció el 14 de noviembre pasado que ofrecerá a sus clientes en España la posibilidad de financiar sus compras en Amazon.es ante la llegada del black friday. Aseguró que se trata de la primera colaboración de esta naturaleza entre la web española del gigante y una compañía europea y permitirá que los usuarios de la aplicación puedan aplazar el pago de importes entre 200 y 1.000 euros al 0% TAE.

El proyecto, puesto en marcha por esta fintech española, que cuenta con 500.000 usuarios, permite financiar en cuatro plazos sin intereses las compras de cheques regalo de Amazon.es.

La solicitud y gestión de la financiación se formaliza a través de Fintonic, en apenas tres minutos, según la firma. Para obtener el crédito, Fintonic aplicará al cliente el índice FinScore, que determina el perfil crediticio de cada usuario asignándole una puntuación entre 0 y 900 puntos. Este índice se calcula a partir del análisis de más de 160 variables que valoran el historial financiero. Los usuarios que alcancen un FinScore de 450 puntos o más podrán conseguir la financiación.

Finalizado el proceso, el usuario accede a un cheque regalo que puede utilizarse para realizar una o varias compras en Amazon.es hasta agotar el saldo y con una validez de diez años.

Un alto ejecutivo de uno de los grandes bancos, que pide el anonimato, cree que “la única manera de elevar la rentabilidad es cobrar más por los créditos para subir los márgenes del negocio, pero tras el último decreto del Gobierno sobre las hipotecas, no parece una misión fácil. También se pueden elevar las comisiones, pero es algo muy impopular. En el otro lado de la cuenta se puede trabajar en el recorte de gastos, pero en España ya se han cerrado muchas oficinas y, por desgracia, se ha despedido a miles de empleados… difícil seguir por aquí salvo que lleguen las fusiones”, apunta.

Íñigo Vega, analista bancario de Nau-Securities, concreta el problema: “La baja rentabilidad de la banca viene dada por tres factores, principalmente: bajos tipos, que anulan el margen obtenido en los depósitos, las mayores exigencias de capital que provocan que el denominador en el cálculo de la rentabilidad haya subido y el poco crecimiento del negocio en un entorno donde el sector privado reduce el crédito”.

Y el supervisor lo tiene claro. La subgobernadora Margarita Delgado dijo en su primer discurso de octubre pasado: “Los modelos de negocio adecuados son los que generan rentabilidad recurrente sostenida en el tiempo para la generación orgánica de capital”. ¿Cómo? Además de seguir recortando gastos, “desarrollando una adecuada política de fijación de precios, coherente y exhaustiva, que garantice que el precio que se cobra por un producto o servicio se corresponda con su coste total, incluida la prima de riesgo”. Incluso reclamó “un detallado conocimiento de cuáles son las actividades que generan beneficios recurrentes, y cuáles son las que generan beneficios ocasionales o incluso pérdidas”, para abandonarlas lo antes posible.

Estas palabras han cobrado actualidad con la polémica de la adjudicación de los gastos hipotecarios a los bancos y la posición del Gobierno exigiendo que no suban los precios de los créditos. La reflexión de algunos banqueros es que el camino es simplificar la oferta de las hipotecas en el tipo de interés para evitar la polémica sobre los productos vinculados. A partir de ahí, dicen, llegará la competencia, mientras asumen que han recibido un nuevo golpe en su reputación, aunque culpan a la mala gestión del Supremo y a la demagogia de los políticos.

Por una razón o por otra, el problema de la reputación se ha recolocado entre los principales del sector, que no parece capaz de aunar voluntades, entre las dos patronales, AEB (bancos) y CECA (bancos procedentes de cajas), para iniciar un política de comunicación conjunta ante la sociedad que contrarreste las malas opiniones. Al menos, por el momento.

Pero no ocultan la gravedad del problema. El último en abordarlo ha sido el presidente de Bankia, José Ignacio Goirigolzarri, que defendió hace días que “es necesario preocuparse y ocuparse por la reputación del sector porque es clave para el futuro de la sociedad”. Y subrayó que hay que “escuchar lo que la sociedad nos está reclamando” porque “es evidente que está muy decepcionada con el funcionamiento del sistema financiero durante la crisis”, pero advirtió de que “mantener una permanente sospecha sobre el sistema financiero hace que, a todos los niveles, se puedan tomar decisiones que, aunque en el corto plazo cosechen aplausos, al final son malas para el conjunto de la sociedad”. Velado aviso al Gobierno sobre el riesgo de endurecer tanto la norma hipotecaria que al final se encarezca y se frene el acceso a la vivienda a una parte de la población.

Íñigo Vega comenta lo difícil que es que la banca tenga buena imagen, algo que solo ocurre en los momentos boyantes. “¿Quién se quejaba de las entidades entre 2000 y 2007? Lo más inquietante es que en España una parte de la sociedad y el Gobierno reclaman a los bancos supervivientes, que son los mejores, que devuelven el dinero con el que se rescató principalmente a las cajas. Es kafkiano”.

Joaquín Maudos, catedrático de la Universidad de Valencia, cree que “no se debe minusvalorar el riesgo reputacional que obliga a las entidades a destinar recursos para mejorar su imagen. No creo que tenga un impacto en el negocio, pero sí en las nuevas normas, que se están endureciendo y suponen un coste para los bancos”. Pablo Fernández, profesor del IESE, señala que los bancos deberían mostrar que son necesarios para la sociedad y considera que ha habido sentencias sobre cláusulas suelo o swaps (derivados) “que han demostrado la ignorancia total de los magistrados que las han firmado”. También reclama sustituir a los economistas y abogados del BCE “por personas que sepan algo del negocio y de finanzas”.

Digitalización

Algunos de los expertos consultados coinciden en que una profundización de la banca digital ayudaría a mejorar la reputación. Según Fernando de la Mora, la digitalización mejorará la relación con los clientes por ser un canal más transparente y eficiente, aunque también supondrá un fuerte aumento de los gastos, con una rentabilidad a largo plazo. Es el precio para evitar que las firmas tecnológicas financieras, las fintech, se lleven a los mejores clientes. Carlos Torres, consejero delegado y futuro presidente del BBVA, cree que “el cliente ganará la batalla entre las fintech y la banca en una era en la que las fronteras geográficas importan cada vez menos y los datos se han convertido en un factor crítico para el crecimiento de las empresas”. El cliente, insistió Torres, “acudirá a quien le ofrezca la mejor experiencia y en quien pueda confiar”.

Los expertos creen que la baja rentabilidad es el origen de todos los males de la industria

En esta batalla, ya hay alumnos aventajados. Según la firma Arcano, la fintech Ant Financial, lanzada en 2016, “es el mayor sistema de pagos móviles y online del mundo, y la más valorada”; tiene casi 200 millones de clientes frente a los casi 50 millones de Citi, creado en 1812. Este banco tiene un valor de unos 185.000 millones de dólares frente a los casi 150.000 millones de Ant.

Desde el primer banco, el Santander, su presidenta, Ana Botín, ha sido tajante al poner voz a la una de las mayores quejas del sector sobre sus competidores tecnológicos: “No están pagando su parte justa de los impuestos”. La otra reclamación es regulatoria: si hacen el mismo negocio, que tengan las mismas normas. Jaime Caruana, que ha sido estado en los dos sitios, ha sido supervisor como gobernador del Banco de España y como presidente de los bancos centrales (BIS) y ahora es consejero del BBVA, apuntó: “Si un banco crea una fintech dentro de su estructura, tendrá más regulación que otra igual que esté fuera con la que va a competir”, afirmó.

Belén Romana, expresidente de la Sareb y consejera del Santander, le puso números al problema en la presentación de un informe de everis: “En un año, un cliente va 10 veces a la sucursal, utiliza 300 veces la banca móvil y 3.000 veces los ecosistemas digitales, como Amazon, Google o Facebook. La clave será atraer a ese cliente desde esos ecosistemas a la banca digital”.

Algunos banqueros consultados sostienen que varios informes de las grandes tecnológicas de EE UU apuntan que, tras una primera oleada de exigencia de la digitalización en la relación con el cliente, llega un sosiego. “No todos los jóvenes quieren todo por Internet; también valoran la oficina”, dicen. No obstante, admiten que el problema de los bancos clásicos es transformarse “mientras mantenemos las viejas estructuras”.

Mientras tanto, el gobernador enfrió la corriente que dice que España es una sociedad muy digitalizada. Según un informe de Eurostat, que presentó en el Congreso, de 33 países analizados, España era el número 19 en un ranking de porcentaje de la población –de 16 a 72 años- que usó Internet en 2017 para realizar al menos una actividad financiera.

La conclusión es que no hay conclusión. Como señaló la subgobernadora, “la banca se está preparando para el futuro, aunque nadie sabe con certeza cómo será”.

DETERIORO DE ACTIVOS

El Banco de España, en el Informe Anual 2017, dice que “las pérdidas acumuladas en la cuenta de resultados por deterioro de activos en España superaron, a finales de 2017, los 310.000 millones de euros”, lo que equivale a un 11% del balance total a 31 . Además, el sector recibió ayudas por un importe cercano a los 65.000 millones tanto del Estado como de las propias entidades.

No hay comentarios:

Publicar un comentario