La banca está a punto de conseguir salvar la práctica totalidad de los activos fiscales diferidos (DTA) que en principio debían eliminarse según las normas de Basilea III: unos 42.000 millones. El Gobierno español ha arrancado a Bruselas unas condiciones mejores de las que esperaba el propio sector: no sólo se salvarán las llamadas diferencias temporarias generadas por las provisiones, sino también las pérdidas de los años 2011 y 2012; e incluso las autoridades comunitarias han accedido a negociar los generados por las pensiones, muy importantes para Santander y BBVA, que en principio habían quedado excluidos. Además, estos créditos fiscales serán compensables no sólo con los impuestos futuros, sino también con los ya pagados en los dos últimos años, como adelantó El Confidencial.

Los DTA son futuros créditos contra la Hacienda Pública (es decir, servirán para reducir los impuestos que deberían pagar los bancos por sus beneficios en el futuro) y pueden ser de dos tipos: los generados por pérdidas del pasado (bases imponibles negativas -BIN- en el impuesto de sociedades) o derivados de gastos anticipados que no son deducibles en el impuesto, como las provisiones dotadas en 2012 por los reales decretos 'De Guindos', los saneamientos y gastos de reestructuración realizados desde 2010 o los compromisos por pensiones.

La regulación internacional de solvencia conocida como Basilea III, que entra en vigor a partir de 2014, obliga a descontar ambos tipos del cómputo del capital. Esto supone restar a las entidades una media del 30% de sus fondos propios, pero en el caso de Bankia, el más afectado por esta situación, el porcentaje supera el 70%, y en el de Sabadell, el 35% (estas dos entidades son las más beneficiadas por esta reforma). Un capital que tendrían que generar con sus beneficios, que pedir en el mercado o que recibir de fondos públicos.

De ahí que la banca haya instado al Gobierno a pelear en Bruselas para que estos activos no tengan que deducirse del capital, como informó El Confidencial en agosto. La fórmula consiste en que, si un banco con créditos fiscales es insolvente, el Estado pondría el capital que representaban esos activos (es lo que se conoce como 'capital contingente'). Esto es lo que se denomina "monetización" de los DTA, que los principales países europeos ya tienen en vigor, por lo que no reconocerlo aquí dejaría en desventaja competitiva a las entidades españolas.

La norma pactada con Bruselas contempla que podrán mantenerse en el capital todos los procedentes de diferencias temporarias y también las bases imponibles negativas (pérdidas) de los ejercicios 2011 y 2012, que es donde se concentran los enormes esfuerzos de provisiones y las consiguientes pérdidas de nuestras entidades. Asimismo, estas fuentes aseguran que los gastos por pensiones de los empleados, que forman parte de los DTA, podrán salvarse a última hora después de estar condenados inicialmente gracias a los denodados esfuerzos del departamento de Luis de Guindos para conseguir salvarlos en la negociación, a instancias del Santander.

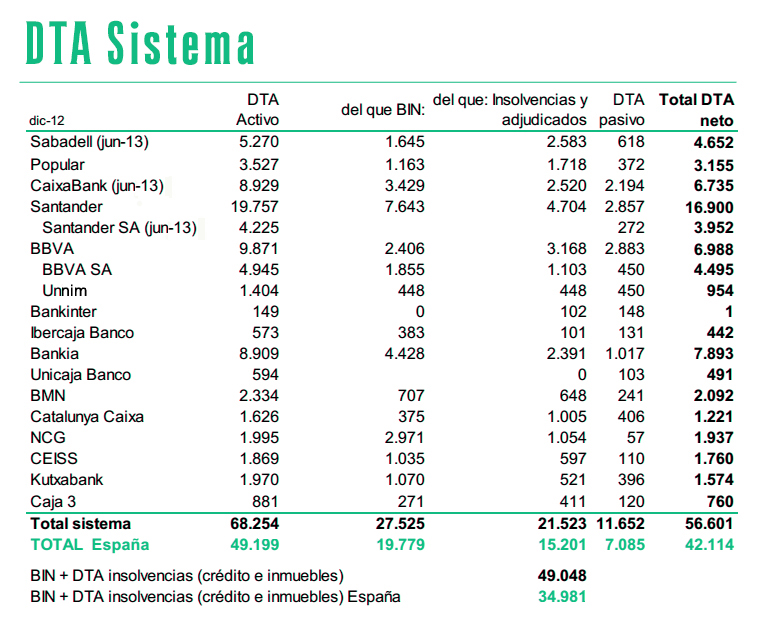

Pueden salvarse 42.000 millones

En el cuadro adjunto se puede observar que los DTA netos totales de la banca en España ascienden a 42.114 millones, de los que se salvarán seguro 34.981; la diferencia corresponde a los compromisos por pensiones, que también pueden salvarse como se ha explicado. Si se añaden algunos ajustes adicionales por otros conceptos menos importantes (como los fondos de comercio) que tampoco se salvarán, la cifra final se situará unos 2.000 millones por debajo, según las fuentes.

") El ministro de Hacienda Cristóbal Montoro. (EFE)

El ministro de Hacienda Cristóbal Montoro. (EFE)

Como se puede observar, todas las entidades tienen importantes cantidades muy importantes de DTA en balance. Aparte de Bankia y Sabadell, CaixaBank y Popular serán los otros grandes beneficiados de la medida. En el caso de la caja catalana, una parte muy importante de sus activos son bases imponibles negativas, las que se van a salvar ahora, procedentes de la adquisición de Banca Cívica y de Banco de Valencia.

Aparte de su impacto en las ratios de solvencia, estos activos fiscales podrán compensarse a partir de ahora no sólo con los impuestos que la entidad pagará en el futuro, sino con los que ya ha pagado en los dos últimos ejercicios. Esta compensación retroactiva elimina parte de la incertidumbre de qué cantidad podrá recuperarse en función de los beneficios futuros, lo que contribuye a que puedan conservarse en el capital según el espíritu de Basilea III: la fórmula concreta para liquidarlos (es decir, si Hacienda les devolverá el dinero pagado o si se lo guardará para el futuro) todavía no se ha cerrado y probablemente será un abanico de opciones. Este sistema es similar al que existe en Francia y va más allá de las pretensiones iniciales del sector.

Reservas de la troika

Estos principios están acordados con las autoridades comunitarias desde hace semanas, pero la aprobación de la nueva norma en Consejo de Ministros se ha aplazado porque ha habido que pulir ciertas cuestiones de las que avisaba la troika en su informe publicado el lunes pasado y que han causado alarma en algunos ámbitos. Concretamente, este documento decía que "cualquier iniciativa legislativa [en este ámbito] debe resolver cuidadosamente tanto el impacto fiscal como el ángulo de competencia", es decir, que no se pueda considerar ayuda de Estado. Esto se va a resolver extendiendo esta norma a todos los sectores y no sólo al financiero (aunque las normas de solvencia se refieren sólo a la banca).

Una vez salvados estos obstáculos finales, se espera que el Gobierno apruebe el real decreto en el que se plasmarán estas normas el viernes 29 de noviembre, aunque podría retrasarse aún más porque el ministro de Hacienda, Cristóbal Montoro, se está tomando este tema con enorme parsimonia, para desesperación de Economía y de las entidades, que se juegan su solvencia. La fecha tope es fin de año, para que pueda entrar en vigor con las normas de Basilea III en 2014. No obstante, el sector y el FROB pretenden que esté listo antes de que se tengan que presentar las ofertas vinculantes por NCG Banco el 13 de diciembre para saber qué parte podrán aprovechar de los 4.500 millones en DTA que tiene en su balance la entidad gallega.

No hay comentarios:

Publicar un comentario