El peligro de la deflación

Julio Rodríguez López (@JulioRL43) es miembro de Economistas Frente a la Crisis

Una deflación implica, por lo general, descensos de precios y del gasto agregado que afectan negativamente a la actividad y al empleo. La crisis subsiguiente genera efectos negativos adicionales sobre la riqueza y aumenta la incertidumbre. Un descenso significativo de los precios provoca aumentos de los tipos de interés reales, incluso manteniéndose reducidos los tipos de interés nominales, lo que deprime mas la demanda y la actividad. En una situación de elevado endeudamiento público, el mejor instrumento para luchar contra la deflación es la política monetaria. Se considera que la elección de Roosevelt a la presidencia de Estados Unidos en 1932 y el fuerte aumento que el nuevo gobierno provocó en la cantidad de dinero desempeñó un papel importante en la recuperación (O. Blanchard, Macroeconomía, Prentice Hall, 2000).

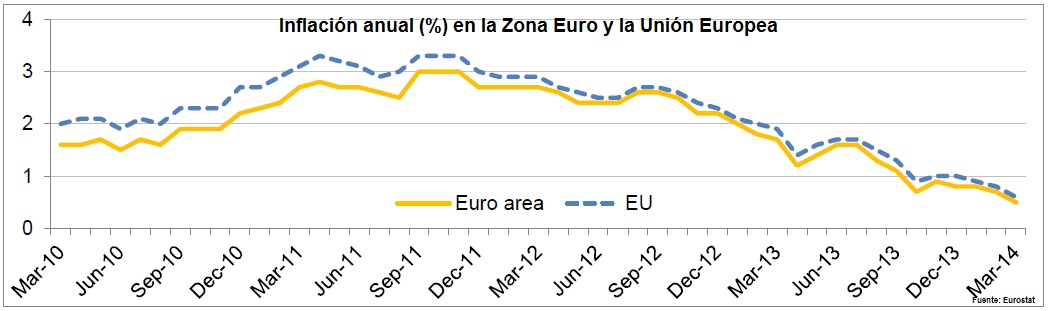

En el caso de la Eurozona, los bajos ritmos de inflación, inferiores a las previsiones en el primer trimestre de 2014, han alejado cada vez más a los precios del objetivo del 2% de variación anual. Dicha evolución ha llevado a plantearse la cuestión de una posible deflación en dicha área económica. Esta situación ha hecho que se redoble la atención sobre las posibles políticas del Banco Central Europeo (BCE), donde los márgenes de reducción de los tipos de interés resultan muy limitados (el tipo de intervención está en el 0,25%).Es posible que, en presencia de economías muy endeudadas, una tasa de de inflación inferior al 1% puede plantear problemas. La deflación aumenta el valor real de la deuda.

En el caso de la Eurozona, los bajos ritmos de inflación, inferiores a las previsiones en el primer trimestre de 2014, han alejado cada vez más a los precios del objetivo del 2% de variación anual. Dicha evolución ha llevado a plantearse la cuestión de una posible deflación en dicha área económica. Esta situación ha hecho que se redoble la atención sobre las posibles políticas del Banco Central Europeo (BCE), donde los márgenes de reducción de los tipos de interés resultan muy limitados (el tipo de intervención está en el 0,25%).Es posible que, en presencia de economías muy endeudadas, una tasa de de inflación inferior al 1% puede plantear problemas. La deflación aumenta el valor real de la deuda.

La política de “alivio cuantitativo” es un instrumento de política monetaria que podría poner en práctica el BCE de forma más o menos similar a otros bancos centrales, entre los que destacan la Reserva Federal de Estados Unidos y el Banco de Japón. Dicha política consiste en la creación de dinero a través de las compras de activos, lo que aumenta el tamaño del balance de un banco central. La política monetaria citada se puede desarrollar a través de diferentes canales, entre los que es más frecuente la compra de activos por el BCE a los bancos (W. Munchau, Financial Times, 30 de marzo de 2014).

Una vez que estos últimos disponen de una mayor liquidez se puede impulsar la concesión de créditos a las empresas. Pero el multiplicador monetario no funciona, pues el banco central crea reservas bancarias a petición. Esto convierte en modesto el impacto de la política de ”alivio cuantitativo”, con lo que el principal impacto de dicha política es el de afectar al precio relativo de los activos. Se elevan los precios de los activos financieros y baja su rentabilidad (Martin Wolf, “Only the ignorant live in fear of hyperinflation”, FT, 10.4.2014).

En los casos de Estados Unidos y de Japón la actuación de los bancos centrales ha llevado a multiplicar el balance del banco central correspondiente, lo que algún efecto expansivo ha tenido sobre las respectivas economías. La práctica de dicha política provoca con frecuencia efectos colaterales poco positivos. Ejemplos de lo anterior son las frecuentes burbujas bursátiles que se producen incluso en presencia de un comportamiento mediocre de la economía. Otra forma de desarrollar tal actuación sería la de efectuar compras de deuda para reestructurar los niveles de los tipos de interés, provocando así un descenso mayor de los tipos de interés a largo plazo.

En la reunión del Consejo del BCE de 3 de abril de 2014, según declaración del presidente de dicha entidad, “hubo consenso unánime para utilizar todos los instrumentos disponibles de política monetaria, incluidos los no convencionales, para hacer frente a los riesgos de un periodo prolongado de baja inflación” (El País, 4 de abril de 2013). Entre dichas medidas no convencionales podrían incluirse la provisión de liquidez a los bancos o un programa de compra de activos. Sin embargo, no se pasó del anuncio de tal posibilidad.

En España la tasa de inflación de marzo de 2014 fue del -0,1%, lo que ha planteado preocupación por el riesgo de deflación que dicha situación comporta (primero el INE anticipó un -0,2%, que después se ha corregido a la baja. De forma paralela, los precios de las viviendas y los alquileres han seguido descendiendo en los primeros meses de 2014, aunque a ritmo inferior al de los dos años anteriores. El retroceso acumulado de los precios de la vivienda en España desde el inicio de la crisis ha sido del 40,6% según Tinsa, superando la caída de los precios de las viviendas a la de los alquileres.

En el primer trimestre de 2014 la economía española puede haber crecido algo más que en el último trimestre del pasado año, en el que el PIB creció en un 0,2%. La afiliación a la seguridad social en marzo de 2014 creció en un 0,7% anual, aunque el empleo a tiempo completo ha crecido menos. Las condiciones de financiación crediticia son todavía difíciles. El comportamiento deflacionario de precios y salarios en España confirma la presencia de un importante excedente de capacidad productiva no utilizada.

Una vez que la economía española ha reiniciado una senda de crecimiento todavía débil importa que dicha evolución se mantenga y que no resulte afectada por las consecuencias de la deflación, esto es, de descensos de precios y salarios o de escaso o nulo crecimiento. El riesgo radica en que la inflación permanezca en niveles negativos o ligeramente positivos durante un periodo prolongado, lo que afectaría a la baja a los salarios y al consumo. El BCE debería de pasar a la acción cuanto antes para impedir dicha deriva hacia la deflación.

Una versión más reducida de este articulo se ha publicado en la revista semanal “El Siglo” de 14.4.2014

No hay comentarios:

Publicar un comentario